░į═§▓Ķ╝¦│╔┴╦═Ō┘u┤¾æ└’Ą─šµĪ░░į═§Ī▒

│÷ŲĘ/╩ąŽ¾

ū„š▀/╣┼žź

Ī░Č©╬╗Ž╚Č©ārŻ¼Č©ārČ©╠ņŽ┬Ī▒ĪŻ▀@╩Ū╚ź─ĻĄūŻ¼░į═§▓Ķ╝¦äō╩╝╚╦Åł┐ĪĮ▄į┌ę╗┤╬╗ŅäėųąŻ¼šäĄĮŲĘ┼ŲČ©╬╗ĢrĄ─ĘųŽĒĪŻ╚ńĮ±Ż¼▀@╠ūČ©╬╗└ĒšōŻ¼ę▓╩╣░į═§▓Ķ╝¦│╔×ķ×ķöĄ▓╗ČÓĄ─Ż¼ø]ėąÅžĄūŠĒ╚ļ═Ō┘u┤¾æĄ─ų„┴„ŲĘ┼Ųų«ę╗ĪŻ

ō■šą╔╠ūC╚»Ą─š{čąöĄō■’@╩ŠŻ¼╩▄Š®¢|║═├└łFĄ─Ą┌ę╗▌å═Ō┘u┤¾æė░ĒæŻ¼╬┤╔ŅČ╚ģó┼c╗Ņäėča┘NĄ─░į═§▓Ķ╝¦Ż¼4į┬Ę▌═¼ĄĻį÷╦┘╝s-10%Ż¼5į┬Ę▌═¼ĄĻį÷╦┘╝s-6%ĪŻļm╚╗ķ_╩╝ų╣Ą°╗ž┼»Ż¼Ą½╩Ūī”▒╚ąąśIā╚┤¾▓┐Ęų═µ╝ęļp╬╗öĄ╗žš²Ą─į÷ķL╦┘Č╚Ż¼░į═§▓Ķ╝¦│╔×ķø]ėą│įĄĮ═Ō┘u┤¾æ╝t└¹Ą─ų„┴„ŲĘ┼ŲĪŻ

ėą╝ė├╦╔╠═Ė┬ČŻ¼Š®¢|═Ō┘u╔ŽŠĆ║¾Ż¼░į═§▓Ķ╝¦╗ŅäėŽÓī”ėąŽ▐Ż¼ų„ę¬▀Ć╩ŪęįČ©ųŲų▄▀ģ╝ė┘ÅĄ─ŲĘ┼ŲĀIõN╗Ņäė×ķų„Ż¼Č°ĘŪų▒Įė¼FĮ£p├ŌĄ─Ą═ārĖéĀÄĘĮ╩ĮĪŻ

═Ō┘u┤¾æųąĄ─▒Ē¼FŻ¼║═╦³į┌Ųõ╦¹ł÷Š░ųąĄ─┤¾╩ų╣P╗©ÕXą╬│╔§r├„ī”▒╚ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Į±─Ļę╗╝ŠČ╚Ż¼░į═§▓Ķ╝¦õN╩█┘Mė├═¼▒╚į÷ķL166%Ż¼╗©┴╦2.99ā|į¬Ż¼š╝╩š╚ļ▒╚ųžÅ─4.5%╔Ž╔²ų┴8.8%Ż¼õN╩█┘Mė├┬╩ŽÓ▒╚╚ź─Ļ═¼Ų┌ĘŁ▒Čį÷ķLĪŻī”ė┌įō╝ŠČ╚Ą─õN╩█┘Mė├į÷ķLŻ¼░į═§▓Ķ╝¦į┌žöł¾ųąĮŌßīų„ę¬ė├ė┌ŲĘ┼Ų═ŲÅV║═ą┬ŲĘ░l▓╝ĪŻ

┐╔ęŖ░į═§▓Ķ╝¦į┌õN╩█īė├µŻ¼Ž“üĒĖęė┌╗©ÕXĪŻĄ½╩Ū▀@ÕXį§├┤╗©Ż¼░į═§▓Ķ╝¦ėąūį╝║Ą─┐╝┴┐ĪŻ

║åå╬šfŠ═╩ŪŻ¼į┌ŲĘ┼ŲĀIõNīė├µ┐╔ęį╗©┤¾ÕX▐k┤¾╩┬Ż¼Ą½╩Ūį┌═Ō┘uča┘N╗ŅäėųąŻ¼░į═§▓Ķ╝¦Ė³āAŽ“ė┌╗©ąĪÕX£É¤ß¶[ĪŻ

ė╔ė┌═Č╚ļ┴”Č╚▌^╚§Ż¼ęįų┴ė┌ėąŠWėč╣½ķ_░l╠¹┘|å¢Ż¼╩Ū▓╗╩Ūå╬┴┐╠½║├┴╦Ż¼▓╗ąĶę¬ģó┼c╔╠æŻ┐╔§ų┴▀ĆėąŽ¹┘Mš▀═┬▓█Ż║Ī░ėąÕXšł┤·čį╚╦Ż¼ø]ÕXšł║╚─╠▓ĶĪ▒Ż¼’@╚╗Ż¼ø]ėąÅžĄūŠĒ╚ļ═Ō┘uārĖ±æĄ─░į═§▓Ķ╝¦Ż¼ę▓š²į┌│╔×ķę╗ą®Ž¹┘Mš▀č█ųąĄ─ārĖ±«ÉŅÉĪŻ

Ī░┐╔ęį╗©ÕX┘IŲĘ┼ŲŻ¼Ą½╩Ū▓╗įĖ╗©ÕX┘IõN┴┐ĪŻĪ▒ėą╩ņŽż░į═§▓Ķ╝¦Ą─Å─śI╚╦╩┐Ż¼ī”įōŲĘ┼Ųį┌┤╦┤╬═Ō┘u┤¾æųąąąäė┴╚┴╚Ą─¼FĀŅįuārĪŻ

01

ļ[╔Ē═Ō┘u┤¾æĄ─░į═§▓Ķ╝¦

Ī░╦³éā╝ęĄ─┴”Č╚┤_īŹŲ½╚§Ż¼ūŅķ_╩╝Š®¢|═Ō┘u─ŪĢ■ØM15£p10Ż¼Ė„ĘNā×╗▌»B╝ėŲüĒ▓Ņ▓╗ČÓ┐╔ęį5į¬ę╗▒ŁĪŻĄ½╩Ūī”▒╚▓Ķ░┘Ą└Īó£¹╔Ž░óę╠▀@ą®Č■ŠĆŲĘ┼ŲŻ¼═∙═∙Ģrķg▓╗ķLŻ¼╗Ņäė╔┘Ż¼╚ń╣¹▓╗┴¶ęŌ║▄ļy║╚ĄĮį┌╦³éā╝ę║╚ĄĮ▒Ńę╦Ą─ĪŻĪ▒

ū„×ķ─╠▓ĶÉ█║├š▀Ż¼└ŅĻŽĘųŽĒūį╝║į┌═Ō┘u┤¾æųąŽ┬å╬Ą─ą─Ą├šäĄĮŻ║Ī░Ą┌Č■▌åĄ─│¼╝ēąŪŲ┌┴∙═Ō┘u┤¾æŻ¼╔Ē▀ģ║▄ČÓ╚╦ōīĄĮĄ─Č╝╩Ū╣┼▄°Īó▓Ķ░┘Ą└Ą─0į¬┘ÅŻ¼░į═§▓Ķ╝¦Ą─╬ęų╗ė├▀^I┴╦├┤Ą─¤oķTÖæ18.8ØM£p╚»Ż¼ūŅĄ═3.9Ž┬å╬▀^ĪŻĪ▒

┐╔─▄ę“×ķ┴”Č╚╠½ąĪŻ¼ėąŠWėčį┌╔ńĮ╗├Į¾w╣½ķ_║░įÆĪ░─╠▓Ķ0į¬┘ÅŻ¼×ķ╩▓├┤ø]ėą░į═§▓Ķ╝¦║═▓ĶŅüÉé╔½ĪŻĪ▒ėąŠWėčįušōĖ·╠¹šJ×ķŻ¼╦═Ą─Č╝╩Ū▒Ńę╦Ą─╠Ū╦«─╠▓ĶŲĘ┼ŲŻ¼┤¾▓┐Ęų╚╦ę▓║╚▓╗æT╝ā▓ĶŻ╗▀Ćėą╚╦ėXĄ├╩Ū░į═§▓Ķ╝¦╠½┘F┴╦Ż¼0į¬┘ÅŲĘ┼Ųę¬čaĄ─▒╚Ųõ╦¹ŲĮārŲĘ┼ŲĖ³ČÓĪŻ

ėą░į═§▓Ķ╝¦╝ė├╦╔╠└ŅĶĪī”ĪĖ╩ąŽ¾Ī╣ĘQŻ║Ī░ŲõīŹę▓ėąģó┼cŲĮ┼_╗ŅäėŻ¼▓╗▀^ø]ėąŲõ╦¹ŲĘ┼Ų─Ū├┤»é┐±Ż¼ų„ę¬▀Ć╩ŪĖ∙ō■┐é▓┐Ą─╣ØūÓ║═ėŗäØüĒū÷ā×╗▌ĪŻ╗Ņäė┴”Č╚Ż¼═∙═∙║═│Ū╩ąĪó╔╠╚”Īó└ŽĄĻ▀Ć╩Ūą┬ĄĻĄ╚Ą╚Č╝ėąĻPŽĄĪŻĪ▒

ĪĖ╩ąŽ¾Ī╣─├ĄĮĄ─ę╗Ę▌š{čą╝oꬒ@╩ŠŻ¼░į═§▓Ķ╝¦┐é▓┐ī”╝ė├╦╔╠ōĒėąĮøĀIĄ─ÅŖ┴”įÆšZÖÓĪŻ

ę╗╩Ū╚╦åT╣▄└ĒŻ¼ę¬Ū¾┬õīŹėŗ╝■ųŲŻ¼═©▀^░į═§ĮŁ║■┤“┐©Ż¼ŽĄĮy═Ų╦═åT╣ż╣ż┘YŻ¼╝ė├╦╔╠ąĶ░┤┤╦░lĘ┼Ż¼╝┤▒Ń╝ė├╦╔╠║═åT╣żšä║├╣ż┘Yę▓▓╗ąąĪŻČ■╩Ūžøį┌ŠĆŽĄĮyŻ¼├┐╠ņĄĻ└’├µĄ─║─▓─Īó░³▓─Īó╩│▓─ę¬ū÷│÷Äņ║═╚ļÄņ▓┘ū„Ż¼įōŽĄĮy▓╗╩Ūö[įOŻ¼šµš²┬õĄž╩╣ė├ĪŻ

Ųõ╦¹ŲĘ┼Ų┐╔─▄ę▓ėą═¼śėĄ─ę¬Ū¾Ż¼Ą½╩Ū═©│ŻĄĮł╠ąąīė├µĢ■┤“š█┐█Ż¼Ą½╩Ū░į═§▓Ķ╝¦╗∙▒ŠČ╝┐╔ęįć└Ė±┬õĄžĪŻ▀@ĘNįÆšZÖÓę▓╩╣Ą├į┌═Ō┘u┤¾æųąŻ¼░į═§▓Ķ╝¦Ą─╗Ņäėł╠ąąĖ³Š▀ėą╝o┬╔ąįĪŻ

ęįįńŲ┌Ą─Š®¢|═Ō┘u×ķ└²Ż¼ča┘Nų„ę¬ė╔ŲĮ┼_│ąō·Ż¼░į═§▓Ķ╝¦│ąō·▌^╔┘ĪŻ┐é▓┐ų▒Įė║═ŲĮ┼_▀MąąŲĘ┼ŲĘĮīė├µ║Žū„Ż¼░³└©═ŲÅVĄ╚Ż¼Ūę═ŲÅVė╔ŲĘ┼ŲĘĮĮyę╗░▓┼┼Ż¼ķTĄĻ¤oÖÓŽ▐╦Įūįš{š¹ā×╗▌Ż¼Ę±ätĢ■ėą5000į¬▒Żå╬ĪŻ

┴Ē═ŌŻ¼į┌└ŅĶĪ┐┤üĒŻ¼░į═§▓Ķ╝¦Š½ŲĘSKUĄ─«aŲĘĮYśŗę▓øQČ©┴╦╦³▓╗╠½─▄╔ŅČ╚ģó┼c▀@ĘNąąśI╗ņæĪŻ

Ī░╬ęéāĄ─ārĖ±Ä¦║▄šŁŻ¼ų„ę¬į┌15-22į¬▀@éĆģ^ķgŻ¼╗∙▒Š╔ŽŠĆĄ─«aŲĘČ╝╩Ūę¬ėą└¹ØÖĄ─ĪŻĄ½╩ŪŲõ╦¹ŲĘ┼ŲĄ─ārĖ±Ä¦║▄īÆŻ¼ūŅĄ═┐╔ęįū÷ĄĮ8-9į¬Ż¼ūŅĖ▀╔§ų┴ėą20į¬ęį╔ŽĄ─«aŲĘĪŻ▀@└’├µ║▄ČÓĄ═ārę²┴„ŲĘ═∙═∙╩Ū▀@▌å┤¾æĄ─ų„┴”ĪŻĪ▒

═¼ĢrŻ¼░į═§▓Ķ╝¦ū▀Ą─╩Ū┤¾å╬ŲĘĪó╔Žą┬Ņl┬╩Ą═Ą─«aŲĘ╣ØūÓŻ¼ārĖ±ę╗Ą®üy┴╦Ż¼ė░Ēæ╩ŪķLŲ┌ąįĄ─ĪŻĄ½╩Ū║▄ČÓ╣¹▓ĶŲĘ┼ŲŻ¼═∙═∙ę╗─Ļ╔Žą┬Ė▀▀_░┘╩«ĘNą┬ŲĘŻ¼╗Ņäė▀^║¾┐╔─▄ę╗ą®«aŲĘę▓Š═ė└▀hŽ┬╝▄┴╦Ż¼ī”║¾└mĄ─«aŲĘārĖ±ė░ĒæėąŽ▐ĪŻ

Ī░▀@ą®ārĖ±Ä¦Ęų▓╝Īó«aŲĘ╠žąįČ╝øQČ©░į═§▓Ķ╝¦ąĶę¬ėąūį╝║Ą─╗Ņäė╣ØūÓĪŻĪ▒└ŅĶĪī”ĪĖ╩ąŽ¾Ī╣ą╬╚▌Ż║Ī░ėą³cŽ±š²ęÄ▄Ŗ┤“▓╗┴╦ė╬ō¶æĄ─ĖąėXŻ¼į┌äe╚╦Ą─ų„ł÷╔Žū„æŻ¼ņ`╗Ņąį╔ŽĢ■▓Ņę╗ą®Ż¼Ą½╩Ūį┌ūį╝║Ą─ų„ł÷Ż¼Ųõ╦¹ŲĘ┼Ųėų║▄ļyŪ╦äė░į═§▓Ķ╝¦ĪŻĪ▒

┤╦Ū░╚ąęęį9.9į¬Ą─Č©ārŻ¼ų▒Įė▀M╣ź░į═§▓Ķ╝¦Ą─▌p╚ķ▓ĶŲĘŅÉĖ╣ĄžĪŻĄ½╩Ū░ļ─Ļ▀^╚źŻ¼▓╗╔┘╝ė├╦╔╠Č╝ų▒čį╔ą╬┤«a╔·ų▒Įėė░ĒæĪŻ

02

Ą¶ĻĀĄ─═¼ĄĻį÷╦┘

Ī░Č©╬╗Ž╚Č©ārŻ¼Č©ārČ©╠ņŽ┬Ī▒▀@╩Ū╚ź─Ļ12į┬Ę▌Ż¼šäĄĮŲĘ┼ŲČ©╬╗ĢrŻ¼░į═§▓Ķ╝¦äō╩╝╚╦Åł┐ĪĮ▄į┌╗ņŃń╩«ų▄─Ļ└Žėč╗žÜw╚šĢrĄ─ĘųŽĒĪŻ

░┤šš▀@╠ūĘĮĘ©šōŻ¼Å─ŲĘ┼ŲČ©╬╗Ą─ĮŪČ╚Č°čįŻ¼░į═§▓Ķ╝¦Ą─š¹éĆārĖ±¾wŽĄŻ¼ę▓╩ŪŲĘ┼Ųė├æ¶ą─ųŪĄ─ųžę¬Õ^³cĪŻ

ģó┼cąąśIārĖ±┤¾╗ņæŻ¼Ģ■┤“üyŲĘ┼Ų╣ØūÓ║═ŲĘ┼ŲČ©╬╗ĪŻĄ½╩Ūį┌š¹éĆ┤¾ŁhŠ│Ž┬Ż¼ī”═Ō┘u┤¾æĄ─└õ╠Ä└ĒŻ¼╩╣Ą├░į═§▓Ķ╝¦Ą─═¼ĄĻõN╩█Ņ~╗ž┼»▓╗ęūĪŻ

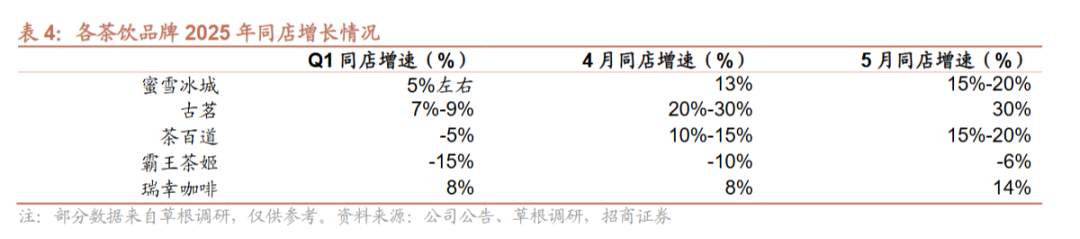

šą╔╠ūC╚»Ą─š{čąöĄō■’@╩ŠŻ¼4į┬Īó5į┬Ż¼į┌├└łFĪ󊮢|Ą╚ŲĮ┼_ų„ī¦Ą─═Ō┘uča┘Næ═ŲäėŽ┬Ż¼ČÓéĆŲĘ┼ŲīŹ¼Få╬į┬═¼ĄĻõN╩█┐ņ╦┘į÷ķLŻ║╣┼▄°į┌4į┬õøĄ├20%-30%Ą─į÷╦┘Ż¼5į┬ų▒Įėø_ĄĮ30%Ż╗▓Ķ░┘Ą└ę▓į┌5į┬▀_ĄĮ15%-20%ĪŻ

╝┤▒Ń╩Ūę╗╝ŠČ╚▒Ē¼FŲĮŲĮĄ─╚ąę┼c├█č®▒∙│ŪŻ¼į┌ča┘Nåóäė║¾ę▓čĖ╦┘└Ł╔²╗žš²Ż¼į┌╬Õį┬Ę▌üĒĄĮ14-20%Ą─į÷ķLģ^ķgĪŻČ°░į═§▓Ķ╝¦Ż¼4į┬═¼ĄĻ×ķ-10%Ż¼5į┬ļmėą╗ž╔²Ż¼Ą½āH×ķ-6%ĪŻ▓╗Ą½╬┤─▄│įĄĮča┘N┴„┴┐╝t└¹Ż¼Ę┤Č°│╔┴╦╗ž┼»ų▄Ų┌ųąĄ¶ĻĀĄ─ŲĘ┼ŲĪŻ

┤╦Ū░5į┬ĄūĄ─ę╗╝ŠČ╚žöł¾║¾Ż¼į┌╣▄└ĒīėļŖįÆĢ■╔ŽŻ¼░į═§▓Ķ╝¦╚½Ū“CFO³S°Ö’w▒Ē╩ŠŻ¼Ī░─┐Ū░Ż¼░į═§▓Ķ╝¦š²╠Äė┌Å─┐ņ╦┘ØB═Ėį÷ķLæ┬įŽ“═¼ĄĻõN╩█į÷ķLæ┬į▐Dą═Ą─▀^Č╔Ų┌ĪŻĪ▒

▒╦ĢrŻ¼░į═§▓Ķ╝¦Į╗│÷ę╗Ę▌Q1ā¶╩š╚ļ═¼▒╚į÷ķL35.4%Ż¼ā¶└¹ØÖį÷ķL13.8%Ż¼Ą½å╬ĄĻĮøĀIą¦┬╩│ų└mŽ┬╗¼Ż¼┤¾ųą╚Aģ^å╬ĄĻį┬Š∙GMVŽ┬╗¼21.3%ų┴43.2╚fį¬Ż¼ĮĄĘ∙▀_21.3%ĪŻ┤¾ųą╚Aģ^═¼ĄĻõN╩█Ž┬╗¼19.1%ĪŻ

│²┴╦═¼ĄĻ▒Ē¼F▓╗š±Ż¼░į═§▓Ķ╝¦į┌ė├æ¶Č╦Ą─į÷ķLę▓ßīĘ┼│÷ŲŻæBą┼╠¢ĪŻ

Įžų┴2025─Ļę╗╝ŠČ╚─®Ż¼░į═§▓Ķ╝¦╚½Ū“ķTĄĻ┐éöĄ▀_6681╝ęŻ¼╝ŠČ╚┐éGMV×ķ82.3ā|į¬Ż¼═¼▒╚į÷ķL38%ĪŻąĪ│╠ą“ūóāįĢ■åTė├æ¶═╗ŲŲ1.9ā|Ż¼╝ŠČ╚╗Ņ▄Sė├æ¶×ķ4490╚fĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼╗Ņ▄SĢ■åTį÷╦┘āH×ķ21.4%Ż¼▀hĄ═ė┌ūóāįĢ■åTĄ─į÷ķL╣ØūÓŻ¼ęŌ╬Čų°ė├æ¶Ą─╗Ņ▄SČ╚┼c▐D╗»ą¦┬╩š²į┌Ž┬╗¼ĪŻ

└Ēšō╔ŽŻ¼«öŪ░ŲĮ┼_ų„ī¦Ą─ča┘N╗Ņäėęč│╔×ķę╗éĆķ_Ę┼╩Į┴„┴┐│žŻ¼ŲĘ┼Ų═©▀^ģó┼c½@╚ĪĖ³┤¾Ą─ŲĘ┼ŲŲž╣ŌČ╚║═Ė³ČÓĄ─ė├æ¶ė|▀_ÖCĢ■Ż¼×ķ║¾└mśŗĮ©ķLŲ┌▀\ĀI┐šķgĪŻča┘NįĮČÓŻ¼ī¦┴„įĮÅŖŻ¼ŲĘ┼Ų║¾└m┐╔ęį└Łönė├æ¶Ą─┐šķgįĮūŃĪŻ

ō■ĪĖ╩ąŽ¾Ī╣┴╦ĮŌŻ¼ļm╚╗═Ō┘u┤¾æį┌Č╠Ų┌ā╚┤_īŹ═ŲĖ▀┴╦▓┐ĘųŲĘ┼ŲĄ─┬─╝s│╔▒ŠŻ¼│÷¼FĪ░į÷╩š▓╗į÷└¹Ī▒Ą─¼FŽ¾Ż¼Ą½▓╗╔┘╔ŅČ╚ģó┼cĄ─ŲĘ┼ŲŻ¼ęč═©▀^▀@▓©┴„┴┐īŹ¼Fėåå╬┴┐Ą─▒®ØqŻ¼▓óėŗäØŽ┬░ļ─Ļīó┘Yį┤▐DŽ“ĄĮĄĻ▐D╗»Ż¼ÅŖ╗»╠├╩│Å═┘ÅŻ¼ĀÄ╚ĪĮøĀIą¦ęµĄ─Č■┤╬į÷ķLĪŻ

░į═§▓Ķ╝¦į┌ča┘NæųąĄ─Ī░┬²äėū„Ī▒Ż¼╩ŪʱĢ■ė░Ēæ║¾└mė├æ¶│žĄ─öU╚▌╣ØūÓ║═ķLŲ┌▀\ĀI─▄┴”Ż¼┐╔─▄╩Ū▒╚Č╠Ų┌Ą─ėåå╬▓©äėĖ³ąĶę¬ūóęŌĄ─╩┬ŪķĪŻ

03

▒╚║Ż═Ō║══Ō┘uĖ³ųžę¬Ą─╩┬

▒╚╩ął÷öUÅł║═ārĖ±æĖ³ųžę¬Ą─╩┬Ż¼┐╔─▄╩Ū«aŲĘĪŻ

2025─ĻŻ¼░į═§▓Ķ╝¦įć═Ų Ī░Ą┌Č■▒Ł▓ĶĪ▒Ż¼░³└©▓Ķ─├ĶF║═¼F▌═▓ĶĪŻ3į┬24╚šŻ¼░į═§▓Ķ╝¦ą┬ŲĘŅÉ Ī░CHAGEE NOW▓Ķ╝¦¼F▌═Ī▒ į┌╔Ž║Żķ_│÷╚²╝ęĄĻŻ¼Ęųäe╬╗ė┌╔Ž║Żųąą─Īó┤“Ųųś“╚šį┬╣Ō║═╬ÕĮŪł÷╚f▀_ÅVł÷ĪŻ

ķTĄĻ▓╦å╬╚½├µĖ³ą┬Ż¼«aŲĘ░³└©▓Ķ─├ĶFĪó▓Ķųą╩Į║═╠žš{ŽĄ┴ąŻ¼ųŲū„═©▀^─▄īŹ¼Fą┬ę╗┤·▌═▓Ķ╣ż╦ćĄ─ūįčąįOéõŻ¼Ė∙ō■▌═╚Ī│╠Č╚Ęų×ķØŌ▌═║═▌p▌═ĪŻ▌═╚Īš╣¼FĖ³ČÓ▓ĶĄ─’L╬ČŻ¼┼õĘĮĖ³║åå╬Ż¼Äū║§ų╗ėą─╠║═▓ĶĪŻ

▀^╚źę╗Č╬ĢrķgŻ¼░į═§▓Ķ╝¦š²į┌ĮøÜvę╗éĆæ┬į┼cšJų¬Ą─Õe╬╗Ų┌ĪŻ

į┌ŲĘ┼Ųæ┬įīė├µŻ¼╦³įćłDö[├ōĪ░─╠▓ĶĪ▒Ą─ŲĘŅÉ╩°┐`Ż¼ī”ś╦ąŪ░═┐╦Ż¼ū▀│÷ę╗ŚlĪ░¢|ĘĮ¼F▌═▓ĶĪ▒Ą─¬Ü┴ó┬ĘÅĮĪ¬Ī¬▓╗┐┐╠Ē╝ėĪó▓╗ūĘ┴„ąąŻ¼ė├įŁ╚~+§r─╠┤“įņĪ░ĮĪ┐Ą¤ožōō·Ī▒Ą─«aŲĘ¾wŽĄŻ¼┤“įņ│÷Ī░▓«č└Į^ŽęĪ▒▀@śėĄ─┤·▒Ēąį▒¼┐ŅĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼░į═§▓Ķ╝¦Ą─æ┬į╩Ūę¬ū÷Ī░¢|ĘĮąŪ░═┐╦Ī▒Ż¼ī”ś╦┐¦Ę╚ĪŻ▀@éĆæ┬į┬Ā╔Ž╚źø]ÕeŻ¼═Č┘Yš▀ę▓śĘė┌Įė╩▄Ī░¢|ĘĮąŪ░═┐╦Ī▒Ą─öó╩┬ĪŻ

Ą½å¢Ņ}╩ŪŻ¼Ž¹┘Mš▀▀xō±░į═§▓Ķ╝¦Ą─ė├æ¶ą─ųŪę└╚╗╩Ū─╠▓ĶĪŻ«ö═¼ąąéā═Ų│÷ė¾łAĪóÖÄ├╩▓ĶĪó─╠╔wĪó└ę└ęā÷Ż¼Ė·ų°─Ļ▌p╚╦ŲĘ╬Č┴„▐DĢrŻ¼░į═§▓Ķ╝¦▀xō±┴╦▓╗Ė·Ī¬Ī¬Ą½ę▓ø]ėą├ō╔ĒČ°│÷š¹éĆ─╠▓Ķ┘ÉĄ└Ą─ā╚ŠĒĪŻ

ųvĄ─╩Ū¢|ĘĮ▓ĶĄ─╣╩╩┬Ż¼┬õ³cģs╚įį┌─╠▓ĶŲĘŅÉųąŻ¼▀@š²╩Ū╦³▒╗Ī░─╠▓Ķą─ųŪĪ▒└¦ūĪĄ─║╦ą─įŁę“ĪŻ

▀@┼c┐¦Ę╚ą╬│╔§r├„ī”▒╚ĪŻ

╚ąę╚įį┌į÷ķLŻ¼║╦ą─įŁę“ų«ę╗╩ŪŲõŲĘŅÉą─ųŪ┼cė├æ¶╚š│ŻąĶŪ¾╠ņ╚╗Ų§║ŽŻ║┐¦Ę╚Ą─Ī░╠ß╔±Ī▒ārųĄŻ¼╩ŪäéąĶĪó╩ŪĖ▀ŅlŻ¼ę▓Ė³╚▌ęūĮ©┴óė├æ¶Ą─Ž¹┘M┴ĢæTĪŻ ╦∙ęį░į═§▓Ķ╝¦×ķ╩▓├┤Ī░Øq▓╗äėĪ▒Ż┐ę“×ķ╦³į┌ųv¢|ĘĮąŪ░═┐╦Ą─į÷ķLŪ·ŠĆŻ¼ģs╚įį┌┼▄─╠▓ĶĄ─ŲĘŅÉ▄ēĄ└ĪŻ

šµš²ųžę¬Ą─å¢Ņ}▓╗╩Ū═Ō┘uģó▓╗ģó┼cŻ¼ę▓▓╗╩Ū│÷║Ż─▄▓╗─▄ė»└¹Ż¼Č°╩ŪŻ║░į═§▓Ķ╝¦ėąø]ėą─▄┴”╠°│÷─╠▓ĶĄ─ŲĘ┼Ųą─ųŪŻ¼░čūį╝║Õ^Č©ĄĮĪ░╚š│Ż’ŗė├ą═▓Ķ’ŗĪ▒▀@éĆą┬╬’ĘNĄ─┘ÉĄ└╔ŽĪŻ

─┐Ū░ęčĮøį┌╔Ž║Żķ_│÷╩«ėÓ╝ęĪ░▓Ķ╝¦¼F▌═Ī▒ķTĄĻŻ¼╗“įS╩Ū▀@ĘN═╗ŲŲĄ─ę╗┤╬īŹ“×ĪŻ╦³éāų„┤“Ī░ę¬├┤┐¦Ę╚Ż¼ę¬├┤ØŌ▌═▓ĶĪ▒Ż¼«aŲĘ├³├¹╗žÜwįŁ┴Ž║═┐┌╬Č▒Š╔ĒŻ¼ÅŖ╗»Ī░¼F▌═Ė▀ŲĘ┘|▓Ķ’ŗĪ▒Č©╬╗Ż¼ęŌį┌┼cé„Įy─╠▓Ķ═Ļ│╔ą─ųŪĘųĖŅĪŻ

╚ń╣¹▀@ĘN┬ĘŠĆ─▄┼▄═©Ż¼░į═§▓Ķ╝¦╗“įSšµĄ──▄┤“ķ_Ž┬ę╗éĆŪ·ŠĆŻ¼ė|▀_┐¦Ę╚/▓Ķ’ŗ╚╦╚║Ą─Ė▀ŅlŽ¹┘Mł÷Š░ĪŻÅ─Ī░┴„ąą’ŗ┴ŽĪ▒ūā│╔Ī░╚š│Ż’ŗė├Ī▒Ż¼▀@▓╗āH╩ŪŲĘ┼Ųæ┬įĄ─╔²╝ēŻ¼Ė³╩ŪøQČ©╠ņ╗©░ÕĖ▀Č╚Ą─ūā┴┐ĪŻ

─╠▓Ķ╩Ū╝t║ŻŻ¼┐¦Ę╚ę“▓┼╩Ūšµš²Ą─╦{║ŻĪŻ░į═§▓Ķ╝¦Žļę¬╠ėļx─╠▓ĶĄ─╦▐├³Ż¼Š═Ą├Ž╚ė├«aŲĘūC├„Ż¼▀@▓╗╩Ū┴Ēę╗▒Ł─╠▓ĶĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį