Costcožöäš(w©┤)┼¹┬ČŻ¼’wØqĄ─└¹ØÖ┼c═Ż£■Ą─ć°ā╚(n©©i)╩ął÷

│÷ŲĘ/ŲĘųŪPLSC

ū„š▀/įSąĪŠ┼

5į┬30╚šŻ¼CostcoŻ©ķ_╩ą┐═Ż®░l(f©Ī)▓╝Ųõ2025žö─ĻĄ┌╚²žö╝Šł¾ĖµŻ¼š¹¾w▒Ē¼F(xi©żn)│¼▀^┤╦Ū░╚AĀ¢ĮųĄ─ŅA(y©┤)Ų┌Ż¼ŲõųąļŖ╔╠░ÕēKśI(y©©)┐āį÷ķL═╗│÷ĪŻ

ę╗ŲüĒ┐┤ÄūéĆųžę¬Ą─öĄ(sh©┤)ō■(j©┤)Ż║

2025žö─ĻQ3Ż©Ą┌╚²╝ŠČ╚Ż®Ż║┐éĀI╩š632ā|├└į¬Ż©═¼▒╚╔Ž╔²8%Ż®Ż¼ā¶└¹ØÖ19ā|├└į¬Ż©═¼▒╚╔Ž╔²13%Ż®Ż¼Ģ■åT┘M╩š╚ļ12.4ā|├└į¬Ż©═¼▒╚╔Ž╔²10.7%Ż®ĪŻ

2025žö─ĻQ2Ż©Ą┌Č■╝ŠČ╚Ż®Ż║┐éĀI╩š637.2ā|├└į¬Ż©═¼▒╚╔Ž╔²9%Ż®Ż¼ā¶└¹ØÖ17.9ā|├└į¬Ż©╠▐│²ČÉ╩šā×(y©Łu)╗▌║¾īŹļHį÷ķL8.4%Ż®ĪŻ

├½└¹┬╩Ż║Q2╔╠ŲĘõN╩█├½└¹┬╩10.85%Ż©═¼▒╚╔Ž╔²5éĆ╗∙³cŻ®Ż¼╩▄ęµė┌ŲõūįėąŲĘ┼ŲKIRKLANDŻ©┐┬┐╦╠mŻ®žĢ½I(xi©żn)╝░╣®æ¬(y©®ng)µ£ā×(y©Łu)╗»ĪŻ

Ģ■åTśI(y©©)äš(w©┤)Ż║╚½Ū“ĖČ┘MĢ■åT7840╚f├¹Ż©═¼▒╚╔Ž╔²6.8%Ż®Ż¼Ė▀╝ēĢ■åTš╝▒╚47.1%Ż¼žĢ½I(xi©żn)73.8%õN╩█Ņ~ĪŻ

└m(x©┤)┘M┬╩Ż║├└ć°Īó╝ė─├┤¾▀_(d©ó)93%Ż¼╚½Ū“ŲĮŠ∙×ķ90.5%Ż¼Ą½ųąć°āH×ķ62%Ż©▀h(yu©Żn)Ą═ė┌╚½Ū“Š∙ųĄŻ®ĪŻ

┐éĮY(ji©”)ę╗ŠõįÆŻ║CostcoĀI╩š║═└¹ØÖĄ─į÷ķL│¼ŅA(y©┤)Ų┌Ż¼Ą½Ųõųąć°╩ął÷į÷ķLĘ”┴”ĪŻ

ļŖ╔╠śI(y©©)äš(w©┤)žĢ½I(xi©żn)┤¾

CostcoĀI╩šį÷ķLĄ─▒│║¾Ż¼ļx▓╗ķ_ļŖ╔╠śI(y©©)äš(w©┤)Ą─žĢ½I(xi©żn)ĪŻ╗ž═¹▀^╚źŻ¼CostcoļŖ╔╠śI(y©©)äš(w©┤)Ą─į÷╦┘ŲõīŹę╗ų▒Č╝▒╚▌^┴┴č█ĪŻ

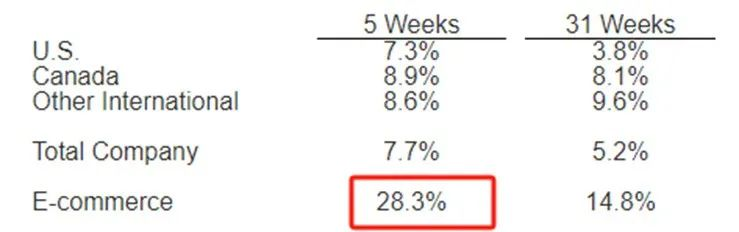

Costco╣┘ĘĮ╣½▓╝Ą─žöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌▀^╚źĄ─31ų▄ā╚(n©©i)Ż¼ŲõļŖ╔╠õN╩█Ņ~į÷ķL┴╦14.8%ĪŻį┌▀^╚źĄ─5ų▄ā╚(n©©i)Ż¼ŲõļŖ╔╠õN╩█Ņ~į÷ķL┴╦28.3%Ż¼Č°┐éĀI╩š2025žö─ĻQ3═¼▒╚į÷ķL8%ĪŻš¹¾wüĒ┐┤Ż¼įōŠ▐Ņ^ļŖ╔╠õN╩█Ņ~Ą─į÷╦┘▒╚┐éĀI╩šĖ▀║▄ČÓĪŻ

CostcoļŖ╔╠õN╩█Ņ~į÷ķL łDį┤Ż║Costco

ŲõīŹ▓╗āHāH╩ŪCostcoŻ¼▀ĆėąįSČÓ┴Ń╩█śI(y©©)Š▐Ņ^Ą─śI(y©©)┐āČ╝į┌▒╗ļŖ╔╠śI(y©©)äš(w©┤)Ħ’wĪŻ▒╚ĘĮšf╬ųĀ¢¼öŻ¼Ė∙ō■(j©┤)╬ųĀ¢¼ö╣½▓╝Ą─2026žö─ĻĄ┌ę╗╝ŠČ╚śI(y©©)┐āĪŻĮžų┴2025─Ļ4į┬30╚šŻ¼╬ųĀ¢¼ö┐éĀI╩šį÷ķL2.5%Ż¼ā¶└¹ØÖ═¼▒╚Ž┬╗¼12%Ż¼Č°╚½Ū“ļŖ╔╠õN╩█Ņ~ģsį÷ķL22%Ż¼ļŖ╔╠æ(zh©żn)┐āīŹī┘ōīč█ĪŻ

│²┤╦ų«═ŌŻ¼į┌2025─Ļ╬ųĀ¢¼ö═Č┘Yš▀┤¾Ģ■╔ŽŻ¼╬ųĀ¢¼öųąć°┐é▓├╝µCEOųņĢįņoĮķĮBŻ║Ī░╬ęéā│¼▀^50%Ą─õN╩█Ņ~īŹļH╔ŽüĒūįŠĆ╔ŽĪŻ╬ęéāįńį┌ę▀ŪķŪ░Š═ų°╩ų▓╝ŠųĪ«ĄĻé}įŲę╗¾w╗»Ī»─Ż╩ĮŻ¼Č°ę▀ŪķŲ┌ķgŠĆ╔ŽąĶŪ¾Ą─▒¼░l(f©Ī)╩Įį÷ķLŻ¼│õĘų“×ūC┴╦▀@ę╗─Ż╩ĮĄ─ŅŹĖ▓ąįārųĄĪ▒ĪŻ

ųąć°╩ął÷ė÷└¦Šų

Å─ł¾▒Ē╔Ž┐┤Ż¼┐é¾w▒Ē¼F(xi©żn)┴╝║├Ż¼Ą½╩ŪŠ▀¾wĄĮĄžģ^(q©▒)üĒ┐┤Ż¼Costcoį┌ųąć°╩ął÷Ą─▒Ē¼F(xi©żn)ė÷└õĪŻŠ▀¾wüĒ┐┤Ż¼Costco╚½Ū“ĘČć·Ģ■åT└m(x©┤)┘M┬╩│¼90%Ż¼Č°ųąć°╩ął÷āH62%ĪŻ

│²┤╦ų«═ŌŻ¼Costcoüåų▐ģ^(q©▒)┐é▓├Åł╦├Øhį°▒Ē╩ŠŻ¼īó│ų└m(x©┤)╔ŅĖ¹ųąć°╩ął÷Ż¼▓óėŗäØį┌2025─ĻĮ©┴óę╗ū∙8īėśŪĄ─ųąć°┐é▓┐ĪŻĄ½¼F(xi©żn)īŹ╩ŪŻ¼2025žö─Ļą┬ķ_Ą─9╝ęķTĄĻ▀xųĘ╚½į┌├└ć°Īó╚š▒ŠĪó░─┤¾└¹üåŻ¼ųąć°╩ął÷▒╗┼┼│²į┌═ŌĪŻ

1Īó▒Š═┴╗»▓╗ūŃ

Costcoę╗ž×Ą─│╔╣”─Ż╩Į╩Ū═©▀^╚½Ū“Įy(t©»ng)ę╗Ą─╔╠ŲĘ▀xō±║═Ė▀ą¦Ą─é}ā”─Ż╩Į╠ß╣®ā×(y©Łu)┘|(zh©¼)╔╠ŲĘŻ¼╚╗Č°▀@ĘNĘĮ╩Įį┌ųąć°╩ął÷╦Ų║§▓ó╬┤ūÓą¦ĪŻō■(j©┤)š{(di©żo)▓ķŻ¼āH38%Ą─ųąć°Ž¹┘Mš▀ī”CostcoĄ─╔╠ŲĘĮM║Ž▒Ē╩ŠšJ(r©©n)┐╔Ż¼▀@ę╗▒╚└²▀h(yu©Żn)Ą═ė┌╔Į─ĘĢ■åTĄĻĄ─ŅÖ┐═ØMęŌČ╚╦«ŲĮĪŻ

Ųõųą║╦ą─įŁę“╩ŪŻ¼CostcoĄ─╔╠ŲĘ▀^ė┌ę└┘ćĮø(j©®ng)ĄõSKUŻ¼ęį╬„ĘĮŲĘ┼Ų║═«a(ch©Żn)ŲĘ×ķų„Ż¼Įø(j©®ng)ĄõSKUš╝┴∙│╔Ż¼ęūą╬│╔ęĢėXŲŻä┌ĪŻ╚▒Ę”▒Š═┴╠ž╔½║═ßśī”ųąć°Ž¹┘Mš▀Ą─Č©ųŲ╗»▀xĒŚĪŻ

2Īó▀xųĘŲ½▀h(yu©Żn)Ż¼║YĄ¶┴╦╣½╣▓Į╗═©Ž¹┘Mš▀

Costco▀xųĘę╗ų▒łį│ųūį╝║Ą─’L(f©źng)Ė±Ż¼╝┤Ż║2╚fŲĮĘĮ├ūķTĄĻ+3╚fŲĮĘĮ├ū═Ż▄ćł÷ĪŻ

×ķ╩▓├┤╩Ū▀@śėĄ─’L(f©źng)Ė±─žŻ┐╬ęéā┐╔Å─CostcoĄ─▀xųĘĖQęŖę╗Č■ĪŻ

CostcoīóķTĄĻįO(sh©©)į┌Ų½▀h(yu©Żn)Į╝ģ^(q©▒)Ż¼▓╗┼RĮ³ĄžĶFĪŻ└²╚ńŻ¼╔Ž║ŻķhąąĄĻŠÓ╩ąųąą─30╣½└’Ż¼─ŽŠ®ĮŁīÄĄĻų▄▀ģ3╣½└’āHėą4éĆ╔ńģ^(q©▒)ĪŻ▀@ĘNįO(sh©©)ėŗų▒Įėīó¤o▄ć╝ę═źŠ▄ų«ķT═ŌŻ¼╦∙ęįŻ¼CostcoĄ─═Ż▄ćł÷▒žĒÜę¬┤¾ĪŻ

▀@éĆ▓▀┬įšš░ß├└ć°▀xųĘ▀ē▌ŗŻ¼Ą½╩ŪĖ·├└ć°╩ął÷▓╗═¼Ą─╩ŪŻ¼├└ć°╩Ūę╗éĆĪ░Į©į┌▄ć▌å╔ŽĄ─ć°╝ęĪ▒Ż¼ķ_▄ć┘Å╬’╩Ū│ŻæB(t©żi)ĪŻČ°╬ęć°Ūķørät▓╗═¼Ż¼ę└┘ć╣½╣▓Į╗═©Ą─╚╦╚║▓╗į┌╔┘öĄ(sh©┤)Ż¼▀h(yu©Żn)ļx╣½╣▓Į╗═©ųąą─Ą─Į╝ģ^(q©▒)▀xųĘŻ¼’@╚╗Ģ■╩¦╚ź▀@▓┐Ęų┘Å╬’╚╦╚║ĪŻ

ū„×ķī”▒╚Ż¼╔Į─ĘĄ─▓╝Šųļm╚╗ę▓▀xį┌Į╝ģ^(q©▒)Ż¼Ą½Ųõę╗░Ń▀xō±╣½╣▓Į╗═©░l(f©Ī)▀_(d©ó)Ą─Į³Į╝Ż¼ūŅ├„’@Š═╩Ū螥žĶFšŠ▓╝ŠųĪŻ

3ĪóČ©ārĮ®╗»Ż¼ŠĆ╔Ž┼õ╦═ąįār▒╚Ą═

į┌ųąć°┴Ń╩█╩ął÷Ż¼ŠĆ╔ŽśI(y©©)äš(w©┤)╩ŪĮ^ī”▓╗─▄║÷ęĢĄ─ĻP(gu©Īn)µIĪŻCostcoĄ─ć°ā╚(n©©i)ŠĆ╔ŽśI(y©©)äš(w©┤)ļm╚╗ęčĮø(j©®ng)ķ_š╣Ż¼Ą½─┐Ū░Ųõ┼õ╦═¾wŽĄ╚į▌^×ķ│§╝ēŻ¼╚▒Ę”īŻķTļŖ╔╠┐═Ę■£Ž═©ŲĮ┼_║═╩█║¾Ż¼┬─╝sę└┘ćĒśžS┼▄═╚║═žø└Ł└ŁŻ¼┤¾╝■╔╠ŲĘ┼õ╦═¾w“×▓╗╝čĪŻĖ³ūīŽ¹┘Mš▀═┬▓█Ą─╩ŪŲõĪ░▀\┘Mš■▓▀Ī▒Ż║▓╗╣▄ŠĆ╔Ž┘IČÓ╔┘Ż¼20ēKÕXĄ─▀\┘M▓╗─▄├ŌĪŻ

į┌äe╝ęČ╝į┌īŹąąØMŅ~£p▀\┘Mš■▓▀ĪóŪę▓╗öÓ┐sČ╠┼õ╦═ĢrķLĄ─ī”▒╚Ž┬Ż¼Costco┤╦┼eė╚’@┴ėä▌ĪŻ

ūįėąŲĘ┼ŲĮ©įO(sh©©)Ą─¬Ü╝ęĖ[ķT

Costco Q2╔╠ŲĘõN╩█├½└¹┬╩10.85%Ż©═¼▒╚į÷╝ė5éĆ╗∙³cŻ®Ż¼▀@ų„ę¬╩▄ęµė┌ŲõūįėąŲĘ┼ŲKirklandĄ─žĢ½I(xi©żn)╝░╣®æ¬(y©®ng)µ£ā×(y©Łu)╗»ĪŻKirklandŲĘ┼ŲārųĄ800ā|├└į¬Ż¼╦³╩ŪCostcoĀI╩šĄ─ųžę¬üĒį┤Ż¼į┌Ģ■åTųąĮ©┴ó┴╦ųęš\Č╚ĪŻ═¼ĢrŻ¼KirklandĄ─┤µį┌Ģ■ĮĄĄ═╩ą├µ╔Ž┴„═©ŲĘ┼ŲĄ─ārĖ±Ż¼ę“×ķ«ö(d©Īng)╩ą├µ╔Ž│÷¼F(xi©żn)ę╗éĆ▒╗Ųš▒ķšJ(r©©n)┐╔Ą─ÅŖ(qi©óng)┤¾ūįėąŲĘ┼ŲĢrŻ¼┴„═©ŲĘ┼Ų▓ó▓╗Ģ■Žļ▒╚ūįėąŲĘ┼Ųār╬╗Ė▀│÷║▄ČÓĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Costco╚╬║╬«a(ch©Żn)ŲĘĄ─└¹ØÖ┬╩Č╝▓╗│¼▀^14%Ż¼Ą½Kirklandģs╩Ū15%ĪŻ

Costco▓╔┘Åš▀ĻP(gu©Īn)ūóĄ─╩Ū╔╠ŲĘĄ─õN┴┐Ż¼╝┤ŅÖ┐═┘Å┘I┴╦ČÓ╔┘╝■╔╠ŲĘŻ¼Č°▓╗╩Ū└¹ØÖĪŻ▓╔┘Åš▀Ė³śĘęŌķ_░l(f©Ī)│÷ę╗╝■├┐ų▄å╬ĄĻõN╩█4000├└į¬Ą─ĪóČ°▓╗╩ŪĖ³Ė▀└¹ØÖ┬╩Ą─╔╠ŲĘĪŻę“┤╦Ż¼CostcoĢ■Ė∙ō■(j©┤)╔╠ŲĘõN╩█Ņ~Č°▓╗╩Ū└¹ØÖ┬╩üĒ¬ääŅ▓╔┘Å╚╦åTŻ¼▀@Ģ■Ė─ūā▓╔┘Åš▀ķ_░l(f©Ī)«a(ch©Żn)ŲĘĄ─ĘĮ╩Įęį╝░═¼╣®æ¬(y©®ng)╔╠šä┼ąĄ─▓▀┬įĪŻ

│²┤╦ų«═ŌŻ¼CostcoĄ─▓╔┘Åš▀ĘŪ│Ż┴╦ĮŌ«a(ch©Żn)ŲĘĄ─įŁ▓─┴ŽĪŻ▒╚╚ń┐¦Ę╚Ż¼╦¹éāĢ■ĻP(gu©Īn)ūóĄĮ┐¦Ę╚╔╠ŲĘ╩ął÷Ę▌Ņ~š²į┌Ž┬╗¼Ż¼┴„═©ŲĘ┼ŲĄ─ārĖ±ę▓į┌╔ŽØqŻ¼ę“┤╦Ģ■╔„ųž┐╝æ]╩Ūʱę¬ķ_░l(f©Ī)┐¦Ę╚╔╠ŲĘĪŻ▓óŪęŻ¼▓╔┘Åš▀ų┬┴”ė┌īó├┐╝■╔╠ŲĘ└¹ØÖ┬╩ĮĄĄ═├┐ę╗éĆ░┘Ęų³cŻ¼īŻūóė┌Ė▀õN┴┐ĪŻ├┐éĆKirkland«a(ch©Żn)ŲĘķ_░l(f©Ī)Č╝ąĶę¬CEO║×ūų┼·£╩(zh©│n)Ż¼╚ń╣¹CEO▓╗═¼ęŌŻ¼▓╔┘Åš▀Ģ■▒M┴┐šęĄĮĮŌøQå¢Ņ}Ą─ĘĮĘ©Ż¼┼c┴„═©ŲĘ┼Ųą╬│╔▓Ņ«É╗»ĪŻ

┼eéĆ└²ūėŻ¼Costcoķ_░l(f©Ī)Ą─┼ÓĖ∙─╠└ę╚²├„ų╬Ż¼įŁŽ╚ūįėąŲĘ┼Ų╔╠ŲĘĄ─Ą░░ū┘|(zh©¼)║¼┴┐┼c┴„═©ŲĘ┼Ų╔╠ŲĘųąĄ─Ą░░ū┘|(zh©¼)║¼┴┐ŽÓĄ╚Ż¼Č°ī”ė┌▓╔┘Åš▀üĒšfŻ¼Ą░░ū┘|(zh©¼)║¼┴┐▒╗ęĢ×ķ┤╦╔╠ŲĘĄ─ūŅĖ▀ārųĄī┘ąįŻ¼ė┌╩Ū▓╔┘ÅéāĢ■ųž³c┐╝æ]KirklandĄ░░ū┘|(zh©¼)╚ń║╬─▄│¼įĮ┴„═©ŲĘ┼ŲŻ¼Ä¦ų°▀@éĆå¢Ņ}Ż¼▓╔┘Åš▀Ģ■║═╣®æ¬(y©®ng)╔╠▀M(j©¼n)ąąŪóšäŻ¼ūŅ║¾▀@┐Ņ«a(ch©Żn)ŲĘį÷╝ė┴╦40%Ą─Ą░░ū┘|(zh©¼)║¼┴┐Ż¼Ą½▀ĆŠS│ųįŁüĒĄ─╩█ārĪŻ

į┌Kirkland«a(ch©Żn)ŲĘķ_░l(f©Ī)▀^│╠ųąŻ¼▓╔┘Åš▀ų¬Ą└š¹éĆ╔·«a(ch©Żn)Ą─╝Ü(x©¼)╣Ø(ji©”)Ż¼▀@╩ŪKirklandŽÓī”ė┌┴„═©ŲĘ┼ŲĖ³ėąĖéĀÄ┴”Ą─įŁę“ĪŻ«ö(d©Īng)╚╗Ż¼ę▓┤µį┌─│ą®«a(ch©Żn)ŲĘę“×ķ╝╝ąg(sh©┤)╗“š▀┘|(zh©¼)┴┐å¢Ņ}ūŅ║¾ø]ėą▒╗ķ_░l(f©Ī)ĪŻ▒╚╚ń╠ĻĒÜĄČŻ¼KirklandĄ─╠ĻĒÜĄČ╣®æ¬(y©®ng)╔╠Ą─╝╝ąg(sh©┤)▀ƤoĘ©┼c┴„═©ŲĘ┼ŲŽÓŲźö│ĪŻ┴Ē═ŌŻ¼Ž¹┘MļŖūėŅÉ╔╠ŲĘŻ¼ę“×ķø]ėą┐┤ĄĮ┤╦ŅÉ«a(ch©Żn)ŲĘ│ų└m(x©┤)į÷ķLĄ─Ū░Š░Ż¼╦∙ęįKirklandę▓ø]ėą▀M(j©¼n)ąąķ_░l(f©Ī)ĪŻ

Costco▒³│ųĪ░į┌ūįėąŲĘ┼ŲąąśI(y©©)Ż¼┴Ń╩█╔╠ę¬┼¼┴”╠ß╣®─▄ē“┼c╩ą├µ╔ŽūŅ║├Ą─┴„═©«a(ch©Żn)ŲĘŽÓĖéĀÄĄ─┘|(zh©¼)┴┐Ż¼Č°▓╗╩ŪūĘ┌sārĖ±─┐ś╦(bi©Īo)▀_(d©ó)│╔▌^Ė▀Ą─└¹ØÖ┬╩Ī▒ĪŻŲ¾śI(y©©)▓╗Ģ■ÅŖ(qi©óng)Ų╚Ė„╝ēåT╣ż═Ļ│╔CEOŽļꬥ─Kirkland SKUöĄ(sh©┤)┴┐Ż¼Č°╩Ū╝Ü(x©¼)ų┬┴╦ĮŌ├┐ę╗éĆ╚╦Ą─śI(y©©)äš(w©┤)ā╚(n©©i)╚▌▓óīżšęį÷┴┐ÖC(j©®)Ģ■Ż¼ūį╚╗Č°╚╗Ąžķ_░l(f©Ī)Kirkland«a(ch©Żn)ŲĘĪŻ

╚ńĮ±Ż¼Kirklandš╝Costco╚½Ū“╩ął÷õN╩█Ę▌Ņ~Ą─╚²Ęųų«ę╗ū¾ėęŻ¼Č°Ūę▀@éĆ▒╚└²▀Ćį┌╔Ž╔²ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį