ūŅæK▓═’ŗ╔Ž░ļ─ĻŻ¼ėąŠ▐Ņ^ā¶└¹ØÖ(r©┤n)▒®Ą°133▒ČŻĪ

│÷ŲĘ/▓═ė^Šų

ū„š▀/╠K─”

Ģr(sh©¬)╣Ō┤ę┤ęŻ¼▐D(zhu©Żn)č█2024─Ļ╔Ž░ļ─ĻęčėŁüĒ(l©ói)ĮKŠųŻ¼ę¬å¢(w©©n)▓═’ŗ╚╦ī”(du©¼)ė┌2024─Ļ╔Ž░ļ─ĻūŅ┤¾Ą─Ėą╩▄╩Ū╩▓├┤Ż┐Ū¦čį╚f(w©żn)šZ(y©│)╗“įSų╗─▄ģRŠ█×ķę╗éĆ(g©©)į~Ż║ļyŻ¼╠½ļy┴╦ĪŻš²╚ńę╗╬╗▓═’ŗ╚╦╦∙čįŻ¼Ī░║├Ž±╗žĄĮ┴╦2022─ĻĄ─▓═’ŗ║┌░ĄĢr(sh©¬)┤·ĪŻĪ▒

├„├„ęčĮø(j©®ng)ø](m©”i)ėą┴╦ę▀ŪķŻ¼ę▓▓╗į┘┤µį┌ĘŌ┐žĪóĮ¹╠├╩│Ą╚š■▓▀Ż¼▓═’ŗģsę└╚╗Ž▌╚ļ┴╦╝»¾w┤¾ØóöĪĪŻ│ų└m(x©┤)▓╗öÓĄ─ār(ji©ż)Ė±æ(zh©żn)Ż¼įĮŠĒįĮĄ═Ą─«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż¼▓╗öÓ▒╗Ž„▒ĪĄ─└¹ØÖ(r©┤n)Ż¼»é┐±ė┐╚ļ┐ńĮń╚ļŠųī”(du©¼)╩ų.....ę╗éĆ(g©©)éĆ(g©©)ž¼ē¶(m©©ng)Ę┬Ęųž╚Ł░Ń▓╗öÓ┤Ę┤“ų°«ö(d©Īng)Ž┬Ą─▓═’ŗ╚╦ĪŻ

ėąöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼āH2024─Ļ╔Ž░ļ─Ļ▓═’ŗķT(m©”n)ĄĻĄ╣ķ]öĄ(sh©┤)┴┐Š═│¼▀^(gu©░)░┘╚f(w©żn)Ż¼Äū║§┌s╔Ž┴╦2023─Ļ╚½─ĻöĄ(sh©┤)ō■(j©┤)Ż¼╩Ū2022─Ļ╚½─Ļ▓═’ŗūóõN(xi©Īo)ķT(m©”n)ĄĻĄ─2▒ČöĄ(sh©┤)┴┐ĪŻ¤o(w©▓)öĄ(sh©┤)▓═’ŗ╔╠æ¶éāč¬▒Š┘r╣ŌŻ¼ūŅ║¾ų╗─▄„÷╚╗═╦ł÷(ch©Żng)Ż¼Ī░╗ŅŽ┬╚źĪ▒į┘ę╗┤╬│╔×ķ╚½¾w▓═’ŗ╚╦Ą─ģ╚║░ĪŻ

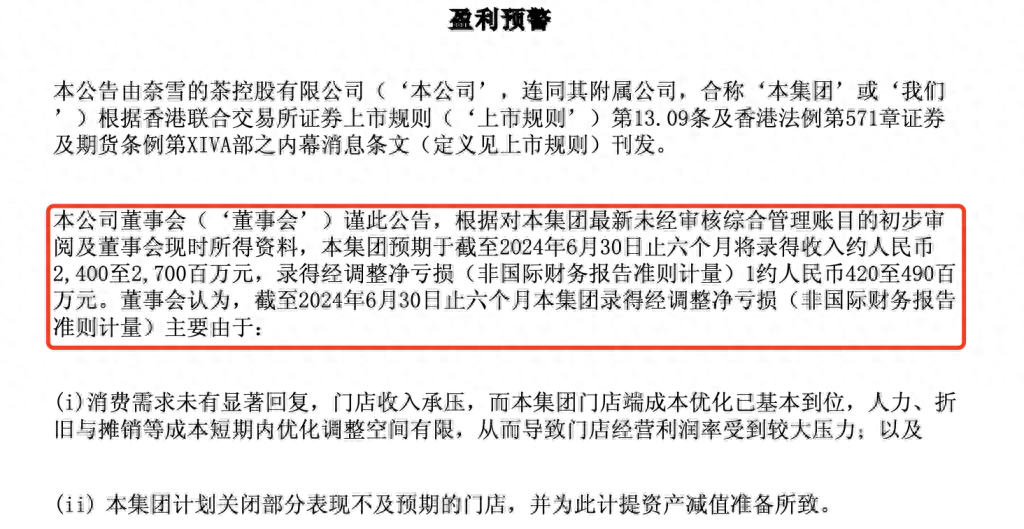

▓╗ų╣▓═’ŗąĪŲĘ┼ŲéāÆĻį·į┌└¦ŅDųąŻ¼Ņ^▓┐▓═’ŗŲĘ┼ŲéāĄ─╚šūėę▓▓╗║├▀^(gu©░)ĪŻ─╬讥─▓ĶŅA(y©┤)ėŗ(j©¼)╝s×ķ4.2ā|į¬ų┴4.9ā|į¬Ż╗▀╚▓Ė▀╚▓Ėų┴╔┘╠Øōp┴╦2.6ā|į¬Ż╗Š═▀B«ö(d©Īng)Ž┬┐¦Ę╚Š▐Ņ^╚ąę┐¦Ę╚Ż¼└¹ØÖ(r©┤n)═¼▒╚╚ź─Ļę▓Ž┬╗¼┴╦50%....

×ķ║╬Ģ■(hu©¼)│÷¼F(xi©żn)▀@śėĄ─ĀŅørŻ┐├µī”(du©¼)╚ń┤╦ć└(y©ón)Š■ą╬ä▌(sh©¼)Ż¼▓═’ŗ╚╦įōį§├┤ū÷─žŻ┐×ķ┤╦Ż¼▓═ė^Šų╠žęŌ╩š╝»┴╦«ö(d©Īng)Ž┬ęč░l(f©Ī)žö(c©ói)ł¾(b©żo)Ż¼ŪęŠ▀ėą┤·▒ĒąįĄ─╔Ž╩ą▓═Ų¾öĄ(sh©┤)ō■(j©┤)Ż¼▓óī”(du©¼)┤╦▀M(j©¼n)ąą┴╦╔Ņ╚ļī”(du©¼)▒╚Ęų╬÷ĪŻ

1

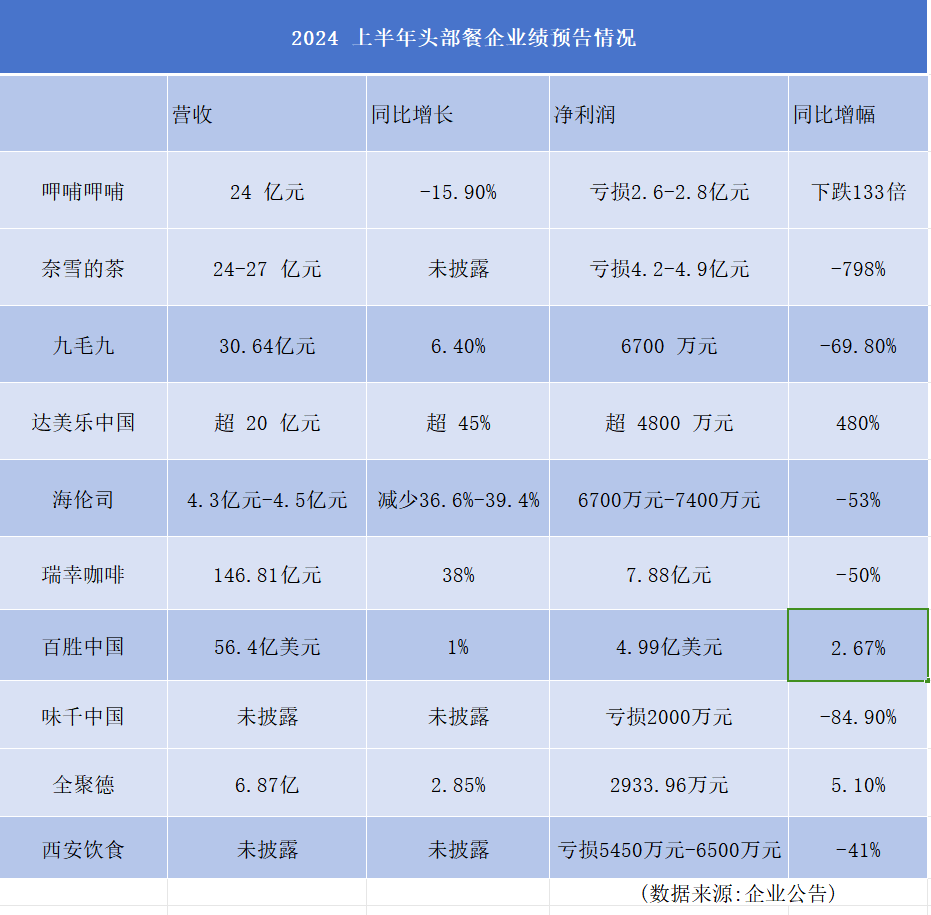

▓═’ŗŠ▐Ņ^Ą─╔Ž░ļ─ĻŻ¼īŹ(sh©¬)æKŻĪ

─Ž│ŪŽŃäō(chu©żng)╩╝╚╦į°į┌ęĢŅl└’═Ė┬Č┴╦╔Ž░ļ─Ļ─Ž│ŪŽŃśI(y©©)┐ā(j©®)Ż¼Ī░ČÉ┘M(f©©i)╔ń▒Ż╣ż┘YĄ╚ĄžČ╝į┌╔Ž╔²Ż¼┴„╦«┐é┴┐ę▓į┌╔Ž╔²Ż¼Ą½ār(ji©ż)Ė±į┌Ž┬ĮĄŻ¼└¹ØÖ(r©┤n)ę▓į┌Ž┬ĮĄŻ¼▒ŠįōüĒ(l©ói)Ą─═·╝Š▓╗═·.....Ī▒šµš²╩Ū▓╗įō╔Ž╔²Ą─╔Ž╔²Ż¼įō╔Ž╔²Ą─ģsŽ┬ĮĄŻ¼öĄ(sh©┤)ō■(j©┤)┌ģä▌(sh©¼)║▄▓╗║├┐┤ĪŻ

╚╗Č°Ż¼─Ž│ŪŽŃ▓ó▓╗╩Ū╠ž└²ĪŻ▓═ė^Šų╠žęŌ╦č╦„┴╦«ö(d©Īng)Ž┬ęč░l(f©Ī)žö(c©ói)ł¾(b©żo)Ą─┤·▒Ēąį╔Ž╩ąŅ^▓┐▓═Ų¾Ż¼Å─▒ĒĖ±ųą╬ęéāĢ■(hu©¼)░l(f©Ī)¼F(xi©żn)Ż¼│²┴╦▀_(d©ó)├└śĘ(l©©)ųąć°(gu©«)Īó╚½Š█Ą┬Īó░┘ä┘ųąć°(gu©«)▀@Äū╝ę▓═Ų¾ų«═ŌŻ¼Ųõ╦¹Ņ^▓┐▓═Ų¾Č╝╠Äė┌└¹ØÖ(r©┤n)Ž┬╗¼ĀŅæB(t©żi)Ż¼Ūķør┐╔ų^ŽÓ«ö(d©Īng)æK┴ęĪŻ

łDŻ³▓═ė^ŠųųŲłD

Ųõųą└¹ØÖ(r©┤n)Ą°Ę∙ūŅČÓĄ─¤o(w©▓)ę╔╩Ū▀╚▓Ė▀╚▓ĖĪŻ╚ź─Ļ╔Ž░ļ─ĻŲĘ┼Ų║├▓╗╚▌ęū┼ż╠Ø×ķė»Ż¼┼ż▐D(zhu©Żn)┴╦ūį2020─Ļų«║¾Ą─Ą°ä▌(sh©¼)Ż¼╚ńĮ±ŲĘ┼Ųėųį┘┤╬ė╔ė»▐D(zhu©Żn)╠ØĪŻĮžų┴2024─Ļ6į┬30╚šų╣┴∙éĆ(g©©)į┬╬┤Įø(j©®ng)īÅ║╦ŠC║Ž╣▄└Ē┘~─┐Ą─│§▓Įįu(p©¬ng)╣└Ż¼ŅA(y©┤)Ų┌▀╚▓Ė▀╚▓Ė╩š╚ļ╝s×ķ24ā|į¬Ż¼═¼▒╚£p╔┘╝s15.9%Ż╗õøĄ├ā¶╠Øōp╝s2.6ā|į¬ų┴2.8ā|į¬ų«ķgŻ¼ŽÓ▒╚╚ź─Ļ═¼Ų┌õøĄ├Ą─ā¶└¹ØÖ(r©┤n)212╚f(w©żn)į¬Ż¼╚ĪūŅ┤¾ųĄĄ─įÆā¶└¹ØÖ(r©┤n)▒®Ą°┴╦Į³133▒ČĪŻ

Ž▌╚ļ═¼śėī└▐╬├³▀\(y©┤n)Ą─▀Ćėą─╬讥─▓ĶŻ¼ūį2018─Ļ╔Ž╩ą║¾ŲĘ┼Ų╬Õ─Ļ╬┤īŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼║├▓╗╚▌ęū╚ź─Ļė»└¹┴╦7000╚f(w©żn)Ż¼Į±─Ļ╔Ž░ļ─Ļėųį┘┤╬Ž▌╚ļ╠ØōpĪŻō■(j©┤)─╬讥─▓Ķė»└¹ŅA(y©┤)Š»╣½ĖµŻ¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ╩š╚ļ╝s24-27ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶╠ØōpŻ©ĘŪć°(gu©«)ļHžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ£╩(zh©│n)ätėŗ(j©¼)┴┐Ż®╝s4.2-4.9ā|į¬Ż¼└¹ØÖ(r©┤n)═¼▒╚ę▓Ž┬╗¼┴╦Į³8▒ČŻ¼┐╔┼┬ĪŻ

łDŻ³─╬讥─▓ĶŅA(y©┤)Š»╣½Ėµ

ę╗ų▒ęįüĒ(l©ói)ęįĪ░ČÓŲĘ┼Ųæ(zh©żn)┬įĪ▒ČÓ┤╬ē║ųą▓═’ŗ’L(f©źng)┐┌Ą─Š┼├½Š┼Ż¼Į±─Ļ╔Ž░ļ─Ļę▓└¹ØÖ(r©┤n)ę▓Ž▌╚ļ┤¾Ę∙Ž┬╗¼└¦Š│ĪŻō■(j©┤)╣┘ŠW(w©Żng)ė»└¹ŅA(y©┤)Š»Ż¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ╩š╚ļ×ķ30.64ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)╝s6.4%Ż╗Üw─Ėā¶└¹ØÖ(r©┤n)▓╗╔┘ė┌6700╚f(w©żn)į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą°┴╦╝s7│╔ĪŻ

Š═▀B╚ź─Ļ1─Ļķ_(k©Īi)│÷Į³╚f(w©żn)ķT(m©”n)ĄĻŻ¼Į±─ĻĮžų╣7į┬Ę▌ę▓ķ_(k©Īi)│÷5128╝ęķT(m©”n)ĄĻŻ¼īŹ(sh©¬)┤“?q©▒)Ź’jĄĻų«╔±Ą─╚ąę┐¦Ę╚Ż¼ā¶└¹ØÖ(r©┤n)═¼▒╚╚ź─Ļę▓│╩¼F(xi©żn)┴╦▓╗ąĪĄ─ē║┴”ĪŻō■(j©┤)╚ąęūŅą┬┼¹┬ČĄ─╔Ž░ļ─Ļžö(c©ói)ł¾(b©żo)Ż¼┐éā¶╩š╚ļĖ▀▀_(d©ó)146.81ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)38%Ż¼ĀI(y©¬ng)╩šĄ─┤_īŹ(sh©¬)¼F(xi©żn)┴╦┤¾Ę∙Č╚į÷ķL(zh©Żng)Ż╗Ą½ā¶└¹ØÖ(r©┤n)ģsų╗ėą7.88ā|į¬ū¾ėęŻ¼ŽÓ▒╚╚ź─ĻŽ┬╗¼┴╦50%Ż¼Ąõą═Ą─į÷╩š▓╗į÷└¹ŪķørĪŻ

═¼śėĀI(y©¬ng)╩šŽ┬╗¼Ą─▀ĆėąąĪŠŲ^Ą┌ę╗╣╔║ŻéÉ╦ŠŻ¼ō■(j©┤)ŲĘ┼Ų░l(f©Ī)▓╝Ą─╣½ĖµŻ¼╔Ž░ļ─Ļ?du©¼)I╩š4.3ā|į¬-4.5ā|į¬Ż¼═¼▒╚£p╔┘36.6%-39.4%Ż╗ā¶└¹ØÖ(r©┤n)×ķ6700╚f(w©żn)į¬-7400╚f(w©żn)į¬Ż¼└¹ØÖ(r©┤n)Ž┬╗¼┴╦53%ū¾ėęĪŻ

łDŻ³║ŻéÉ╦Šė»└¹ŅA(y©┤)Š»╣½Ėµ

└ŽŲĘ┼Ų╬„░▓’ŗ╩│Ż¼ā¶└¹ØÖ(r©┤n)×ķ-6500╚f(w©żn)į¬ų┴-5450╚f(w©żn)į¬Ż¼ā¶└¹ØÖ(r©┤n)Ž┬╗¼┴╦41%ĪŻ

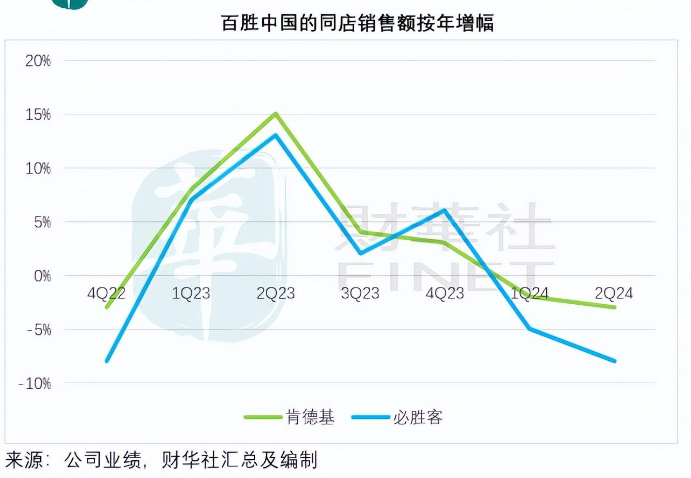

ę▓Š═ų╗ėą░┘ä┘ųąć°(gu©«)Īó▀_(d©ó)├└śĘ(l©©)ųąć°(gu©«)┼c╚½Š█Ą┬Ż¼šµš²īŹ(sh©¬)¼F(xi©żn)┴╦ĀI(y©¬ng)╩šĪó└¹ØÖ(r©┤n)Ą─ļpį÷ķL(zh©Żng)ĪŻō■(j©┤)░┘ä┘ųąć°(gu©«)žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)╩š56.4ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)1.24%Ż¼ā¶└¹ØÖ(r©┤n)×ķ4.99ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)2.67%ĪŻ

Č°ō■(j©┤)▀_(d©ó)├└śĘ(l©©)ųąć°(gu©«)▀_(d©ó)ä▌(sh©¼)╣╔Ę▌╣½ĖµŻ¼ŅA(y©┤)ėŗ(j©¼)2024─Ļ╔Ž░ļ─Ļ┐é╩š╚ļīó▓╗Ą═ė┌╚╦├±Ä┼20.0ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)┬╩ŅA(y©┤)ėŗ(j©¼)▓╗Ą═ė┌45.0%Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ(r©┤n)▓╗╔┘ė┌╚╦├±Ä┼4800╚f(w©żn)į¬Ż¼ŽÓ▌^╚ź─Ļ═¼Ų┌Ą─╠Øōpį÷ķL(zh©Żng)┴╦Į³5▒ČĪŻ╚½Š█Ą┬╔Ž░ļ─Ļ┐éĀI(y©¬ng)╩š×ķ6.87ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)2.85%Ż¼ā¶└¹ØÖ(r©┤n)2933.96╚f(w©żn)į¬Ż¼═¼▒╚į÷ķL(zh©Żng)5.10%ĪŻ

┐vė[ęį╔ŽŅ^▓┐▓═Ų¾ĀI(y©¬ng)╩šśI(y©©)┐ā(j©®)Ż¼šµš²┐╔ų^╩Ū░¦°Ö▒ķę░Ż¼Š┼╦└ę╗╔·ĪŻĪ░...╩ʤo(w©▓)Ū░└²Ą─æKĄŁŻ¼ūī¤o(w©▓)öĄ(sh©┤)Ą─▓═’ŗ╚╦ĖąĄĮĮ^═¹ĪŻĪ▒▓═’ŗ╚╦└§├ūį┌┼¾ėč╚”īæ(xi©¦)Ą└ĪŻĪ░╠ØōpĪ▒Äū║§│╔┴╦Į±─Ļ╔Ž░ļ─Ļ╔Ž╩ą▓═’ŗŲĘ┼Ų╬©ę╗╗∙š{(di©żo)Ż¼╚ź─ĻĄ─▓═’ŗÅ═(f©┤)╠K▐D(zhu©Żn)č█│╔┴╦ē¶(m©©ng)╗├┼▌ė░ĪŻ

×ķ║╬Ģ■(hu©¼)▀@śė─žŻ┐▓═’ŗŲĘ┼Ųéā┘ŹÕX(qi©ón)×ķ║╬ūāĄ├▀@śėļy┴╦Ż┐

2

ār(ji©ż)Ė±ā╚(n©©i)ŠĒ▓╗╩Ū╚½▓┐įŁę“

ī”(du©¼)ė┌ęį╔Žå¢(w©©n)Ņ}Ż¼ŽÓą┼▓╗╔┘▓═’ŗ╚╦Č╝╩Ūę╗éĆ(g©©)╣▓═¼┤░ĖŻ║ŠĒŻ¼╠½ŠĒ┴╦Ż¼š¹éĆ(g©©)▓═’ŗ┘ÉĄ└Č╝┐ņŠĒ’w┴╦ŻĪ

╚ź─Ļ▀ĆŲ½Ž“ė┌ŠĒĀI(y©¬ng)õN(xi©Īo)ĪóŠĒ«a(ch©Żn)ŲĘĪóŠĒł÷(ch©Żng)Š░ĪóŠĒ─Ż╩ĮĪóŠĒ¾w“×(y©żn)Ż¼ŠĒĖ„ĘN æ“┤aŅlĘ▒╔Žč▌Ż¼Ą½Į±─Ļ┤¾╝ęČ╝▓╗╣šÅØ─©ĮŪ┴╦Ż¼ķ_(k©Īi)╩╝ų▒Įė│Ó┬Ń┬ŃĄ─ŠĒār(ji©ż)Ė±ĪŻ3į¬įń▓═Īó6į¬─╠▓ĶĪó9.9į¬┐¦Ę╚....īė│÷▓╗ĖFĄ─Ą═ār(ji©ż)«a(ch©Żn)ŲĘŻ¼ŠĒĄ├▓═’ŗ╚╦č█╗©┐ØüyĪŻ

ęįŪ░ų╗ėą┐ŽĄ┬╗∙Ī󹣫ö(d©Īng)ä┌ĪóØh▒ż═§▀@ą®č¾┐ņ▓═ŲĘ┼Ų│÷Ī░ĖF╣Ē╠ū▓═Ī▒Ż¼¼F(xi©żn)į┌ģs│╔×ķ▓═’ŗŲĘ┼Ųś╦(bi©Īo)┼õŻ¼╬„╔┘ĀöĪó└ŽÓl(xi©Īng)ļuĪó─╬讥─▓ĶĄ╚ŲĘ┼Ųę▓ķ_(k©Īi)╩╝═Ų│÷Ė„ĘNĖ„śėŅÉ(l©©i)ą═Ą─Ī░ĖF╣Ē╠ū▓═Ī▒ĪŻŠ═▀B╚╦Š∙Ž¹┘M(f©©i)800 Ą─Ė▀Č╦▓═’ŗŲĘ┼Ųą┬śsėøŻ¼╔Ž░ļ─Ļę▓═Ų│÷┴╦398į¬Ī░ę╗╚╦╩│╠ū▓═Ī▒Ż¼┐░ĘQ(ch©źng)Ė▀Č╦╚╦╩┐Ą─Ī░ĖF╣Ē╠ū▓═Ī▒ĪŻ──┼┬╩Ū┐ńĮń╚ļŠųĄ─╔Į─ĘĪóę╦╝ęĄ╚ŲĘ┼ŲŻ¼ę▓ķ_(k©Īi)╩╝Ņl═ŲĖ„ĘNā×(y©Łu)╗▌╠ū▓═ĪŻ

łDŻ³Øh▒żĖF╣Ē╠ū▓═Ż¼üĒ(l©ói)ūįŠW(w©Żng)Įj(lu©░)

6į┬Ę▌└ŽÓl(xi©Īng)ļuĖ³╩Ū║░│÷Ī░ār(ji©ż)Ė±╗žĄĮ2008─ĻĪ▒┐┌╠¢(h©żo)Ż¼«a(ch©Żn)ŲĘķ_(k©Īi)╩╝┤¾Ę∙Č╚ĮĄār(ji©ż)Ż╗7į┬ĻÉėøĒś║═║░│÷ŅÉ(l©©i)╦ŲĄ─┐┌╠¢(h©żo)Ī░Ż©ār(ji©ż)Ė±Ż®╗žĄĮ10─ĻŪ░Ż¼ųž╗ž28į¬§r┼Ż╚ŌĢr(sh©¬)┤·Ī▒Ż╗░╦║Ž└’į┌╣┘ĘĮ╬óą┼╠¢(h©żo)╔Ž░l(f©Ī)▓╝╬─š┬ĪČār(ji©ż)Ė±╗žĄĮ10─ĻŪ░ĪĘĪŻ▀@▀Ć▓╗╩ŪūŅ┐╔┼┬Ą─Ż¼ėąĄ─▓═’ŗŲĘ┼Ų╔§ų┴ęčĮø(j©®ng)┤“│÷┴╦Ī░├Ō┘M(f©©i)│įĪ▒┐┌╠¢(h©żo)Ż¼ų▒Įėīóār(ji©ż)Ė±ā╚(n©©i)ŠĒĄĮ┴╦Ī░0Ī▒ĪŻ

╚ń┤╦śOČ╦Ą─ār(ji©ż)Ė±ā╚(n©©i)ŠĒŻ¼įņ│╔Ą─ĮY(ji©”)╣¹Š═╩ŪŻ¼▓═’ŗŲĘ┼Ų╚╦Š∙┐═å╬ār(ji©ż)┤¾Ę∙Č╚Ž┬╗¼Ż¼ęįŠ┼├½Š┼×ķ└²Ż¼ō■(j©┤)žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼2024─ĻČ■╝ŠČ╚╠½Č■╦ß▓╦¶~(y©▓)╚╦Š∙Ž¹┘M(f©©i)×ķ69į¬Ż¼▒╚ę╗╝ŠČ╚š¹š¹Ž┬ĮĄ┴╦4į¬Ż╗æZ╗Õüęį╝░Š┼├½Š┼╬„▒▒▓╦╚╦Š∙Č╝ĮĄ┴╦2į¬ĪŻŅÉ(l©©i)╦ŲĄ─▀Ćėą║ŻĄūōŲŻ¼╚ź─Ļ╚╦Š∙┐═å╬Š═Ą°ŲŲ┴╦░┘į¬ĪŻ▀╚▓Ė▀╚▓Ė┐═å╬ār(ji©ż)ę▓ęčŽ┬Ą°Ą─60į¬ęįŽ┬ĪŻ

łDŻ³╗ÕüŲĘ┼Ų┐═å╬ār(ji©ż)Ž┬╗¼┌ģä▌(sh©¼)Ż¼šŃ╔╠ūC╚»čął¾(b©żo)

▓═Ų¾┐éĀI(y©¬ng)╩š=å╬ĄĻ?du©¼)I╩šxķT(m©”n)ĄĻ┐éöĄ(sh©┤)ĪŻį┌ķT(m©”n)ĄĻ┐éöĄ(sh©┤)▓╗ūāĄ─ŪķørŽ┬Ż¼┐═å╬ār(ji©ż)Ž┬╗¼Ż¼å╬ĄĻ?du©¼)I╩šę¬ŽļĖ▓╔w│╔▒ŠīŹ(sh©¬)¼F(xi©żn)ė»└¹Ż¼Š═ų╗─▄ōīĖ³ČÓ┐═┴„Ż¼Ė³Ė▀ĘŁ┼_(t©ói)ĪŻĄ½▓═’ŗŽ¹┘M(f©©i)╩ął÷(ch©Żng)įńęčŲŻ▄øŻ¼Ž¹┘M(f©©i)▓╗öÓĮĄ╝ē(j©¬)Ż¼┐═┴„┴┐ūóČ©¤o(w©▓)Ę©Åøča(b©│)ār(ji©ż)Ė±╠Øōp┐šķgŻ¼ķT(m©”n)ĄĻ╠Øōpūį╚╗│╔×ķ│ŻæB(t©żi)ĪŻ╝┤▒Ńį┌«a(ch©Żn)ŲĘśOų┬Ą═ār(ji©ż)Ž┬Ż¼ĘŁ┼_(t©ói)┬╩Ė▓╔wār(ji©ż)Ė±╠ØōpŻ¼ę▓║▄╚▌ęū│÷¼F(xi©żn)╚ń╚ąęĪóŠ┼├½Š┼Ą╚ŲĘ┼Ųę╗śėĄ─į÷╩š▓╗į÷└¹¼F(xi©żn)Ž¾ĪŻ

«ģŠ╣Ż¼▓═’ŗ«a(ch©Żn)ŲĘār(ji©ż)Ė±┐╔ęįĮĄŻ¼│╔▒Šģs▌pęūĮĄ▓╗Ž┬ĪŻČ°ō■(j©┤)ĪČ2023─Ļųąć°(gu©«)▓═’ŗ─ĻČ╚ł¾(b©żo)ĖµĪĘŻ¼Ę┐ūŌĪó╚╦┴”Īó╩│▓─▀@╚²ĒŚ(xi©żng)ų¦│÷╗∙▒Šš╝ĄĮ┴╦╔╠╝ę┐é│╔▒ŠĄ─70-75%Ż¼į┘┐█╚źČÉ┘M(f©©i)Īó╣╠Č©┘Y«a(ch©Żn)š█┼f┼cŲõ╦¹ōp║─Ż¼└¹ØÖ(r©┤n)┬╩═©│Żų╗ėą5-10%ĪŻ╚ń┤╦╬ó▒ĪĄ─└¹ØÖ(r©┤n)Ż¼──┼┬╔į╬óŽ┬š{(di©żo)ę╗³c(di©Żn)«a(ch©Żn)ŲĘār(ji©ż)Ė±Ż¼ķT(m©”n)ĄĻ┐╔─▄Š═ꬥ°ĄĮ┴╦0ęįŽ┬Ą─╠Øōpģ^(q©▒)ė“ĪŻ

łDŻ³üĒ(l©ói)į┤ŠW(w©Żng)Įj(lu©░)

▓╗▀^(gu©░)Ż¼╝┤▒Ń╚ń┤╦Ż¼ār(ji©ż)Ė±ā╚(n©©i)ŠĒę▓▓╗╩ŪĮ±─Ļ╔Ž╩ą▓═Ų¾Ž▌╚ļ╠ØōpĄ─╚½▓┐įŁę“ĪŻ

╚ń─╬讥─▓ĶĪó▀╚▓Ė▀╚▓Ė▀@ā╔éĆ(g©©)╠Øōp╔Žā|Ą─ŲĘ┼ŲŻ¼šµš²š╝╠Øōp┤¾Ņ^Ą─Ę┤Č°╩Ū┤¾└ąéāöÓ▒█Ū¾╔·║¾Ż¼┤¾┴┐ĻP(gu©Īn)ĄĻįņ│╔Ą─Š▐Ņ~│╔▒Šōp║─Ż¼ģó┐╝╚ź─Ļ║ŻĄūōŲĪŻ«ģŠ╣Ż¼ļSų°ār(ji©ż)Ė±æ(zh©żn)ė·┤“ė·┴ęŻ¼ār(ji©ż)Ė±įĮ┤“įĮĄ═Ż¼Ą╣ķ]ęčĮø(j©®ng)│╔×ķ▓═’ŗ│ŻæB(t©żi)ĪŻ×ķ┴╦£p╔┘│ų└m(x©┤)╠ØōpķT(m©”n)ĄĻĄ─═Ž└█Ż¼═¼Ģr(sh©¬)ę▓╩Ū×ķ┴╦┐│Ą¶▓╗Ę¹║Ž«ö(d©Īng)Ž┬Ž¹┘M(f©©i)ąąŪķĄ─ūėŲĘ┼ŲĪŻĻP(gu©Īn)ĄĻų╣ōpęč│╔×ķ▓═Ų¾Ų╚▓╗Ą├ęčų«Ž┬Ī░╣╬╣Ū»¤é¹Ī▒Ą─ūįŠ╚╩ųČ╬ĪŻ

─╬讥─▓Ķį┌žö(c©ói)ł¾(b©żo)╣½╩Š└’├„┤_ųĖ│÷Ż¼╣½╦Šėŗ(j©¼)äØĻP(gu©Īn)ķ]▓┐Ęų▒Ē¼F(xi©żn)▓╗╝░ŅA(y©┤)Ų┌Ą─ķT(m©”n)ĄĻŻ¼▓ó×ķ┤╦ėŗ(j©¼)╠ß┴╦┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõĪŻČ°ō■(j©┤)▓═ė^Šų╦∙ų¬Ż¼▀╚▓Ė▀╚▓ĖĮ±─Ļ╔Ž░ļ─ĻęčĮø(j©®ng)ĻP(gu©Īn)┴╦ŲņŽ┬Ė▀Č╦¤²╚ŌŲĘ┼ŲĪ░│├¤²Ī▒╦∙ėąķT(m©”n)ĄĻĪŻŠ┼├½Š┼ę▓ęč▐D(zhu©Żn)ūī┴╦Ī░─Ū╬┤┤¾╩Õ╩Ū┤¾ÅNĪ▒║═Ī░┘ć├└¹É╦ߣ½┐Š¶~(y©▓)Ī▒ā╔éĆ(g©©)ŲĘ┼ŲĪŻę▓Š═╩Ūšf(shu©Ł)Ż¼▀@ą®ŲĘ┼Ų╔Ž░ļ─Ļ└¹ØÖ(r©┤n)Ą─«É│ŻŠ▐Ņ~╠ØōpŻ¼Č╝┼c┤¾┴┐ĻP(gu©Īn)ĄĻų╣č¬ų▒ĮėŽÓĻP(gu©Īn)ĪŻ

┐éų«Ż¼ę╗ĘĮ├µ╩Ūār(ji©ż)Ė±æ(zh©żn)│ų└m(x©┤)║¾Ż¼▓╗öÓ╦óą┬Ą─Ą═ār(ji©ż)Ż¼ī¦(d©Żo)ų┬└¹ØÖ(r©┤n)▒╗ē║┐sŻ¼ę╗ĘĮ├µ╩Ū┴ėä▌(sh©¼)ŲĘ┼Ų/ķT(m©”n)ĄĻ▒╗öDē║Ż¼▓═Ų¾Ņ^▓┐▓╗Ą├▓╗ēč╩┐öÓ═¾ĻP(gu©Īn)ĄĻų╣ōpŻ¼ī¦(d©Żo)ų┬└¹ØÖ(r©┤n)Š▐Ņ~Ž┬╗¼ĪŻš²╩Ūęį╔Žā╔éĆ(g©©)įŁę“ļp├µŖAō¶Ż¼ī¦(d©Żo)ų┬┴╦Į±─Ļ╔Ž░ļ─Ļ╔Ž╩ą▓═Ų¾śI(y©©)┐ā(j©®)Ą─æK▓╗╚╠Č├ĪŻ

3

ą▐¤Æā╚(n©©i)╣”Ż¼ū÷║├╝ėĘ©

║▄’@╚╗Ż¼Ī░▒ķĄž³SĮĪ▒Ģr(sh©¬)║“ęč▀^(gu©░)╚źŻ¼ļSų°ār(ji©ż)Ė±æ(zh©żn)│ų└m(x©┤)Ż¼ųąć°(gu©«)▓═’ŗęč▓Į╚ļ╬ó└¹Ģr(sh©¬)┤·ĪŻČ°ŪęŻ¼š²╚ń─Ž│ŪŽŃäō(chu©żng)╩╝╚╦═Ė┬ČŻ¼ār(ji©ż)Ė±æ(zh©żn)└╦│▒▀h(yu©Żn)▀Ć╬┤ø_ĄĮūŅĖ▀³c(di©Żn)Ż¼Ī░═∙║¾Ą─╚šūė▀Ć┐╔─▄Ė³ļy.....Ī▒║«ęŌ▒Ų╚╦▒│Š░Ž┬Ż¼╝┤▒Ń╩Ū╔Ž╩ąŅ^▓┐▓═Ų¾éāŻ¼ę▓ļy╠ė╩ął÷(ch©Żng)Ž┤ČYĪŻ

├µī”(du©¼)╚ń┤╦ć└(y©ón)Š■Üł┐ߥ─ąąśI(y©©)Łh(hu©ón)Š│Ż¼▓═Ų¾éāĮėŽ┬üĒ(l©ói)įōį§├┤▐k─žŻ┐

│╔╣”š▀╩ŪūŅ║├Ą─ųĖ┬Ę╩»ĪŻęįĮ±─Ļ╔Ž░ļ─ĻśI(y©©)┐ā(j©®)▒Ż│ųų°▓╗Õe(cu©░)Ą─░┘ä┘ųąć°(gu©«)×ķ└²ĪŻō■(j©┤)žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼┐ŽĄ┬╗∙═¼ĄĻõN(xi©Īo)╩█Ņ~ĮĄĘ∙▌^╔Ž╝ŠĄ─-2%▀M(j©¼n)ę╗▓ĮŽ┬ĮĄų┴-3%Ż¼▒žä┘┐═Ą─═¼ĄĻõN(xi©Īo)╩█Ņ~ĮĄĘ∙Ė³ė╔╔Ž╝ŠĄ─-5%Ž┬ĮĄų┴-8%Ż¼ā╔éĆ(g©©)ŲĘ┼ŲĄ─å╬ĄĻ?du©¼)I╩šŅ~Č╝į┌ār(ji©ż)Ė±æ(zh©żn)Ž┬│÷¼F(xi©żn)▓╗ąĪĄ─Ž┬╗¼Ę∙Č╚ĪŻę▓Š═╩Ūšf(shu©Ł)Ż¼░┘ä┘ųąć°(gu©«)ę▓╔Ņ╩▄ār(ji©ż)Ė±æ(zh©żn)ė░ĒæĪŻ

łDŻ³üĒ(l©ói)į┤žö(c©ói)╚A╔ń

×ķ║╬░┘ä┘ųąć°(gu©«)ūŅ║¾ę└╚╗īŹ(sh©¬)¼F(xi©żn)ė»└¹┴╦─žŻ┐ī”(du©¼)┤╦Ż¼╩ūŽ»ł╠(zh©¬)ąąŪ³┤õ╚▌ÜwĮY(ji©”)┴╦╚²éĆ(g©©)║╦ą─┼e┤ļŻ║╠ß╔²▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩ĪóŠ█Į╣ąįār(ji©ż)▒╚┼c«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż¼ęį╝░īŹ(sh©¬)╩®ŲĘ┼ŲĄĻą═äō(chu©żng)ą┬ĪŻ┐éĮY(ji©”)ŲüĒ(l©ói)Š═╩ŪŻ¼ę╗╩ųūźśOų┬ąįār(ji©ż)▒╚Ż¼▀m«ö(d©Īng)▀M(j©¼n)╣ź═žš╣ą┬ĄĻą═Ż╗ę╗╩ųį┌ķT(m©”n)ĄĻĪó▀\(y©┤n)ĀI(y©¬ng)Īó«a(ch©Żn)ŲĘĄ╚ā╚(n©©i)╣”ą▐¤Æ╔ŽŽ┬╣”Ę“Ż¼īóŲĘ┼Ų┤¾▒ŠĀI(y©¬ng)ų■łį(ji©Īn)╣╠ĪŻČ°╬š║├śOų┬ąįār(ji©ż)▒╚▀@░č└¹Ų„Ū░╠ߊ═╩ŪŻ¼ū÷║├ŲĘ┼Ųā╚(n©©i)╣”ą▐¤ÆĪŻ

š²╚ń▓═’ŗ┘Y╔ŅīŻ(zhu©Īn)╝ę└╔Ąōµ┬╦∙čįŻ¼Ī░į┌«ö(d©Īng)Ž┬▀@éĆ(g©©)ār(ji©ż)Ė±śOų┬ā╚(n©©i)ŠĒĄ─Ģr(sh©¬)┤·Ż¼«a(ch©Żn)ŲĘār(ji©ż)Ė±Ą─▒╚Ų┤▒Š┘|(zh©¼)įńęč│╔×ķŠC║ŽīŹ(sh©¬)┴”Ą─▒╚Ų┤Ż¼▓═Ų¾ąĶę¬ū÷Ą─Š═╩ŪÅ─Ū░Č╦Č©╬╗ĄĮķT(m©”n)ĄĻĮø(j©®ng)ĀI(y©¬ng)Ż¼į┘ĄĮ║¾Ų┌╣®æ¬(y©®ng)µ£ŽĄĮy(t©»ng)╚½ĘĮ├µā×(y©Łu)╗»Ż¼┼¼┴”│╔×ķĖ„ĒŚ(xi©żng)Č╝į┌ŠĆĄ─Ī░┴∙▀ģą╬æ(zh©żn)╩┐Ī▒Ż¼ūīūį╝║ø](m©”i)ėą├„’@Č╠░ÕŻ¼╚ń┤╦▓┼Įø(j©®ng)Ą├ŲĮĄār(ji©ż)│▒Ą─│ųŠ├ø_ō¶ĪŻĪ▒╔§ų┴Ż¼▀Ć─▄╚ń╚ąęĪó▀_(d©ó)├└śĘ(l©©)ę╗śėŻ¼└^└m(x©┤)Ė▀╦┘═žĄĻ▀M(j©¼n)╣źą┬╩ął÷(ch©Żng)Ż¼│õĘų░l(f©Ī)ō]ŲĘ┼ŲĄ─Ņ^▓┐ą¦æ¬(y©®ng)ĪŻ

╦∙ęįŻ¼──┼┬╩Ūį┌ār(ji©ż)Ė±æ(zh©żn)Ģr(sh©¬)┤·Ż¼Žļ꬜I(y©©)┐ā(j©®)─µęuŻ¼ę▓▒žĒÜ│┴Ž┬üĒ(l©ói)║├║├ą▐¤Æā╚(n©©i)╣”Ż¼ča(b©│)²RČ╠░ÕĪŻ

łDŻ³üĒ(l©ói)į┤ŠW(w©Żng)Įj(lu©░)

═¼Ģr(sh©¬)Ż¼▓═ė^Šų┐vė^┐ŽĄ┬╗∙Īó╚ąęĪó▀_(d©ó)├└śĘ(l©©)Į³░ļ─ĻĄ─äė(d©░ng)ū„Ż¼░l(f©Ī)¼F(xi©żn)▀@ą®┤¾└ą┌A╝ę?gu©®)ū║§Č╝į┌ū÷ę╗╝■╩┬Ż║╝┤▒M┐╔─▄ęįĄ═│╔▒Šą╬╩ĮŻ¼į┌¼F(xi©żn)ėąķT(m©”n)ĄĻ└¹ØÖ(r©┤n)╔Žū÷╝ėĘ©ĪŻ▒╚╚ń╚ąę┐¦Ę╚Ż¼Š═ķ_(k©Īi)╩╝į┌«a(ch©Żn)ŲĘ▓╦å╬╔Žķ_(k©Īi)╩╝»B╝ė¤ßķT(m©”n)ą┬▓Ķ’ŗŲĘŅÉ(l©©i)Ż¼Į±─Ļ╔Ž░ļ─Ļ╚ąę▓╗āH═Ų│÷┴╦ÖÄ├╩▓ĶŻ¼Į³╚š▀ĆÜó╚ļ┴╦─╠▓ĶĖ╣ĄžŻ¼═Ų│÷9.9į¬▌p╚ķŽĄ┴ąĪŻ┐ŽĄ┬╗∙Ą─┐ŽÉé┐¦Ę╚Ż¼ķT(m©”n)ĄĻ┼c┐ŽĄ┬╗∙Ī░╝ń▓ó╝ńĪ▒Ż¼╔§ų┴ā╚(n©©i)▓┐Č╝╩ŪŽÓ═©Ą─Ż¼ļm╚╗ėą¬Ü(d©▓)┴ó³c(di©Żn)▓═┼_(t©ói)Ż¼Ė³╩ŪŽÓ«ö(d©Īng)ė┌į┌┐ŽĄ┬╗∙ķT(m©”n)ĄĻ╔Ž╝ė┴╦éĆ(g©©)Ī░Ön┐┌ĄĻĪ▒ĪŻ

┤╦═ŌŻ¼╚ąęĪó┐ŽĄ┬╗∙Ą╚ŲĘ┼Ų▀Ćķ_(k©Īi)╩╝īóķT(m©”n)ĄĻķ_(k©Īi)╚ļßt(y©®)į║Īó╣½ł@Īó┤¾īW(xu©”)ąŻł@Īó▓╦╩ął÷(ch©Żng)Ż¼╝ėė═šŠĪóĖ▀╦┘╣½┬ĘĘ■äš(w©┤)ģ^(q©▒)Īó╗▄ć(ch©ź)šŠĪóĄžĶFĄ╚╚╦┴„ģRŠ█ģ^(q©▒)ė“Ż¼═©▀^(gu©░)╚ļŠų▓╗═¼Ą─Ž¹┘M(f©©i)ģ^(q©▒)ė“Ż¼ūź╚ĪĖ³ČÓĪ░╦ķŲ¼╗»Ī▒Ą─Ž¹┘M(f©©i)ąĶŪ¾ĪŻ

▀@╩ŪŁh(hu©ón)Š│▒ŲŲ╚Ž┬¤o(w©▓)─╬ģsę▓├„ųŪĄ─ę╗ĘN▀xō±ĪŻĪ░į┌▀@śėę╗éĆ(g©©)║«ÜŌäC┘²Ą─Ģr(sh©¬)┐╠Ż¼╔įėą▓╗╔„▓═Ų¾Š═┐╔─▄┼e▓ĮŠSŲDĪŻū÷╝ėĘ©ęč│╔×ķ«ö(d©Īng)Ž┬▓═Ų¾æ¬(y©®ng)ī”(du©¼)ār(ji©ż)Ė±ā╚(n©©i)ŠĒŻ¼┐═┴„Ž┬╗¼Ą─▒Ż├³╝╝─▄ĪŻĪ▒ę╗éĆ(g©©)─õ├¹▓═’ŗ╚╦šf(shu©Ł)Ą└ĪŻĪ░¼F(xi©żn)Į┴„Š═╩Ū▓═Åd╔·├³ŠĆŻ¼ų╗ėą│õĘų░l(f©Ī)ō]┬▌¬{Üż└’ū÷Ą└ł÷(ch©Żng)─▄┴”Ż¼ūŅ┤¾╗»╝ė│÷ūŅČÓĄ─ķT(m©”n)ĄĻ└¹ØÖ(r©┤n)Ż¼ŲĘ┼Ų▓┼─▄Ė³║├Ą─ī”(du©¼)┐╣ų▄Ų┌Ż¼╔·┤µŽ┬╚źĪŻĪ▒

ą▐¤Æ║├ā╚(n©©i)╣”Ż¼ū÷║├└¹ØÖ(r©┤n)Ą─╝ėĘ©Ż¼──┼┬ų╗─▄┘Źą®ą┴┐ÓÕX(qi©ón)Ż¼ę▓║├▀^(gu©░)ų▒Įė▒╗öDŽ┬┼Ųū└Ż¼«ģŠ╣ę╗Ą®│÷Šų╬┤üĒ(l©ói)┐╔─▄Š═į┘ę▓╔Ž▓╗╚źĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)