ā×(y©Łu)ę┬ÄņĄ─ĻP(gu©Īn)µIÄū▓ĮŻ¼ęį╝░25ĮM║╦ą─öĄ(sh©┤)ō■(j©┤)

üĒį┤/╠ņ╩╣×│äō(chu©żng)═Č

ū½╬─/╩Õč└

ūŅĮ³īW(xu©”)┴Ģ(x©¬)ā×(y©Łu)ę┬ÄņĪŻėøõøÄū³c(di©Żn)Ż║

1Īóā╔▓©Ģr(sh©¬)┤·╝t└¹ĪŻ

╚š▒ŠĪ░╩¦╚źĄ─20─ĻĪ▒Ż½ųąć°Ą╚║¾░l(f©Ī)ć°╝ęĄ─Ž¹┘M(f©©i)╔²╝ē(j©¬)ĪŻ

2Īóī”(du©¼)Ę■čbąąśI(y©©)é„Įy(t©»ng)╔╠śI(y©©)─Ż╩ĮĪóĪ░╦▐├³Ī▒Ą─ŅŹĖ▓ĪŻ

╗∙▒Š┐ŅĪó╔┘SKU/┤¾▒Ŗą▌ķeĘ■’Ś/ąįār(ji©ż)▒╚Ą─Č©╬╗Ż¼øQČ©┴╦╩ął÷╝»ųąČ╚Øō┴”║═ķLŲ┌╠ņ╗©░Õ▌^Ė▀Ż¼ę▓ö[├ō┴╦é„Įy(t©»ng)Ģr(sh©¬)╔ąĘ■’ŚéĆ(g©©)ąį╗»Īóųžäō(chu©żng)ą┬║═čą░l(f©Ī)═Č╚ļĪó▓╗┤_Č©Ą─▒ū▓ĪŻ╗Ī░╩╣Ę■čbÅ─įŁ▒ŠĄ─éĆ(g©©)ąį╗»╝Ü(x©¼)Ęų╩ął÷Ż¼┐ńįĮĄĮ¤o─Ļ²gĪó¤oąįäe▓Ņ«ÉĄ─Ųš▀mąįŽ¹┘M(f©©i)╩ął÷ĪŻīżšę╚╦╚║Ą─ūŅ┤¾╣½╝söĄ(sh©┤)ĪŻĪ▒

¾w¼F(xi©żn)į┌ąąśI(y©©)╝»ųąČ╚╔ŽŻ║2000─ĻŻ¼╚š▒ŠŪ░╩«┤¾Ę■čbŲ¾śI(y©©)õN╩█Ņ~×ķ1.36╚fā|╚šį¬Ż¼āHš╝╚½ąąśI(y©©)Ą─4.99%Ż╗Č°ĄĮ┴╦2017─ĻŻ¼▀@ę╗▒╚└²╠ß╔²×ķ34.30%ĪŻŲõųąŻ¼ā×(y©Łu)ę┬Äņ─Ė╣½╦ŠčĖõNš╝▒╚13%ĪŻ

3ĪóĻP(gu©Īn)µIąįĄ─Äū▓ĮĪŻ

┬Ę▀ģĄ─▒Ńę╦žøĪ¬Ī¬Ė▀┘|(zh©¼)Ą═ār(ji©ż)/ąįār(ji©ż)▒╚Ī¬Ī¬SPA─Ż╩ĮÅŖ(qi©óng)╣®æ¬(y©®ng)µ£╣▄└ĒĪ¬Ī¬å╬ĄĻ─Żą═Ą³┤·║═Š½╝Ü(x©¼)╗»╣▄└ĒĪ¬Ī¬╚½Ū“╗»Ż©ė╚Ųõ╩Ūųžé}ųąć°Ż®ĪŻ

4Īó║═COSTCOĪóALDIĪóĄŽ┐©āzę╗ŅÉ┴Ń╩█╔╠¾@╚╦Ą─ę╗ų┬ąįĪ¬Ī¬š\ęŌĪó£pĘ©ĪóĘĄĶ▒ÜwšµĪŻ

¾w¼F(xi©żn)×ķā×(y©Łu)┘|(zh©¼)Ą═ār(ji©ż)Īó╗∙▒Š┐ŅĪó╔┘SKUĪóĄ═ŲĘ┼Ųęńār(ji©ż)ĪóĄ═╝ėār(ji©ż)▒Č┬╩ĪóĖ▀ūįėąŲĘ┼Ų┬╩ĪóĖ▀Äņ┤µų▄▐D(zhu©Żn)┬╩ĪóĄ═▀\(y©┤n)ĀI│╔▒ŠĄ╚Ą╚ĪŻ

5ĪóŠųŽ▐ĪŻ

╚š▒Š╬─╗»▒Š╔ĒĄ─ŠųŽ▐ąįĪŻė╚Ųõ╩Ūī”(du©¼)ė┌Ę■čb▀@śėØB═Ėų°ę╗ć°┤¾▒ŖīÅ├└Ą─ąąśI(y©©)Č°čįĪŻ│╔ę▓╚š▒Š╬─╗»Ż¼ę▓ĮKīó╩▄ųŲė┌┤╦ĪŻį┌▀@éĆ(g©©)ęŌ┴x╔ŽŻ¼╬ęéāī”(du©¼)ė┌Ė³┘N║Žųąć°▒Š═┴╬─╗»Ą─Ū■Ą└ŲĘ┼Ų│õØMą┼ą─ĪŻ

ūóŻ║ęįŽ┬ą┼ŽóŻ¼į┤ė┌╣Ō┤¾Īóųąą┼Īó╝ė╚AĄ╚ÖC(j©®)śŗ(g©░u)Ą─ąąčąŻ¼║═äō(chu©żng)╩╝╚╦┴°Š«š²Ą─ŽÓĻP(gu©Īn)ų°ū„ĪóįLšäĪŻ└ŽęÄ(gu©®)ŠžŻ¼░┤ūį╝║Ą─└ĒĮŌŻ¼┤“üy┴╦ĮY(ji©”)śŗ(g©░u)Ż¼▓óū„┴╦Š½║åŻ¼āH╣®īW(xu©”)┴Ģ(x©¬)ų«ė├Ż¼Ūę╬─║¾ĖĮėą▓┐Ęųµ£ĮėĪŻ

01

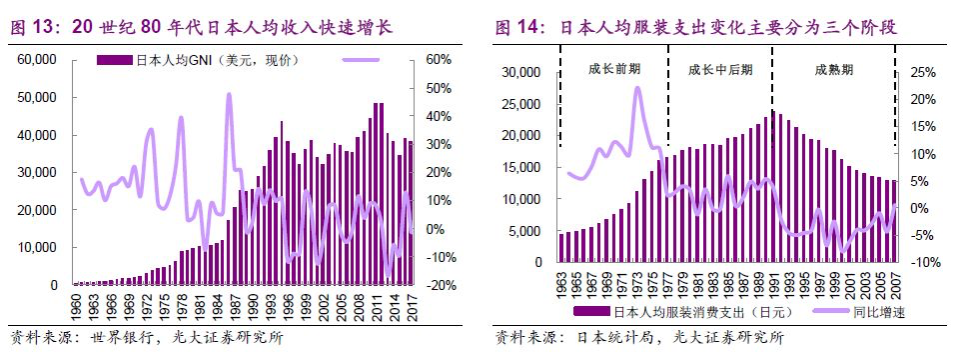

Ģr(sh©¬)┤·▒│Š░/1980─Ļ┤·╚š▒ŠŽ¹┘M(f©©i)Ęų╗»

ó┘

20╩└╝o(j©¼)70─Ļ┤·─®Īó80─Ļ┤·│§╝░ų«║¾Ż¼╚š▒ŠĮø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅŻ©ė╔10%ęį╔ŽĮĄų┴5%ū¾ė꯮ĪóŽ¹┘M(f©©i)│ų└m(x©┤)╔²╝ē(j©¬)Ż©Šė├±╩š╚ļ▀_(d©ó)ĄĮ▌^Ė▀╦«ŲĮŻ¼Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)Ž“┬├ė╬Īóßt(y©®)»¤ĪóĮ╠ė²Ą╚╔²╝ē(j©¬)Ż®ĪŻ

▀@ę╗ļAČ╬Ž¹┘M(f©©i)╠žš„ūā╗»Ī¬Ī¬Ž¹┘M(f©©i)Ī░Ęų╗»Ī▒Ż¼Ė▀Č╦╔▌│▐Ž¹┘M(f©©i)║═┤¾▒ŖĖ▀ąįār(ji©ż)▒╚Ž¹┘M(f©©i)ŽÓ└^│╔×ķų„ī¦(d©Żo)ĪŻ

ó┌

▀@éĆ(g©©)ļAČ╬Ż¼ę▓╩Ū╚š▒Š▒Š═┴ą┬Ž¹┘M(f©©i)²łŅ^├▄╝»šQ╔·║═│╔ķLĄ─Ģr(sh©¬)Ų┌Ż║

1972─ĻŻ¼╚½╝ę▒Ń└¹ĄĻĪó┤¾äō(chu©żng)╔·╗Ņ^Īóę╦Ą├└¹│╔┴óŻ╗

1974─ĻŻ¼7-11▒Ń└¹ĄĻ│╔┴óŻ╗

1980─ĻŻ¼¤oėĪ┴╝ŲĘ│╔┴óŻ╗

1984─ĻŻ¼ā×(y©Łu)ę┬Äņķ_│÷Ą┌ę╗╝ęĄĻĪŻ

ó█

▀@▓óĘŪ┼╝╚╗Ż¼Č°╩Ū╣®ąĶā╔ĘĮ├µ╔²╝ē(j©¬)č▌▀M(j©¼n)║¾Ą─Ī░ķ_╗©ĮY(ji©”)╣¹Ī▒ĪŻ

*ąĶŪ¾ĘĮ├µŻ║

Įø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅ║¾╔ńĢ■(hu©¼)ųØu│╩¼F(xi©żn)Mą═ĘųīėŻ¼Šė├±ąĶŪ¾Ęų╗»╝ėäĪŻ╗

Ž¹┘M(f©©i)ė^─ŅĖ─ūāĪŻęį╝ę═ź×ķå╬╬╗ūā?y©Łu)ķęįéĆ(g©©)╚╦×ķå╬╬╗Ż¼Ė³ūóųžą─└Ē║═ĖąąįįVŪ¾Īó«a(ch©Żn)ŲĘąĪą═╗»ĪŻ

ą┬╩└┤·╚║¾wŻ©│÷╔·ė┌1960-1969Ż®│╔×ķŽ¹┘M(f©©i)ų„┴”Ż¼ī”(du©¼)éĆ(g©©)ąį╗»ĪóŲĘ┼Ų╗»«a(ch©Żn)ŲĘ▌^×ķŲ½║├ĪŻ

*╣®ĮoĘĮ├µŻ║

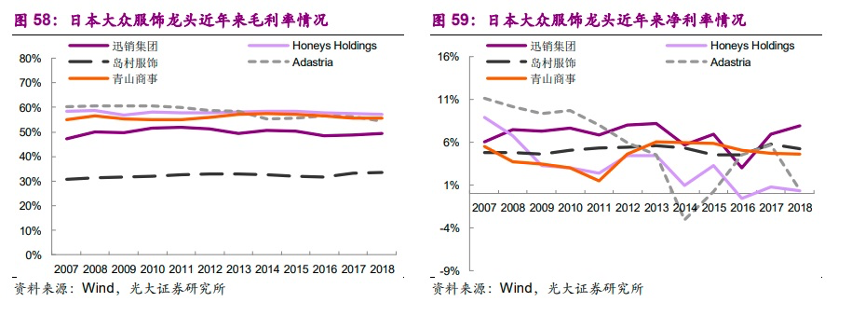

é„Įy(t©»ng)Ę■čbĪó╝ęŠėĄ╚╣½╦ŠõN╩█─Ż╩Įš¹¾w▌^×ķ┤ųĘ┼Ż¼ęį│¼╩ą&░┘žøŪ■Ą└Īó┼·░l(f©Ī)─Ż╩Į×ķų„Ż¼╝ėār(ji©ż)▒Č┬╩Ų½Ė▀ĪŻ║▄ČÓŽ¹┘M(f©©i)ŲĘąąśI(y©©)╠Äė┌┘uĘĮ╩ął÷Ż╗70-80─Ļ┤·ąąśI(y©©)ųØuŽ“┘IĘĮ╩ął÷▐D(zhu©Żn)ūāŻ¼▓┐Ęųą┬šQ╔·ŲĘ┼Ųų┬┴”ė┌╠ß╔²╣®æ¬(y©®ng)µ£ą¦┬╩Ż¼┐sČ╠┴Ń╩█Łh(hu©ón)╣Ø(ji©”)Ż¼╠ß╣®Ė³ā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘĪŻ

02

Ģr(sh©¬)┤·▒│Š░/╚š▒ŠĘ■čbąąśI(y©©)

ó┘

Ė∙ō■(j©┤)╚╦Š∙Ę■čbų¦│÷į÷ķLŪķørŻ¼░č1960─Ļęį║¾╚š▒ŠĘ■čbąąśI(y©©)░l(f©Ī)š╣Ęų×ķ╚²┤¾ļAČ╬Ż║

1975─ĻęįŪ░Ż¼Ė▀į÷ķLĄ─│╔ķLŪ░Ų┌Ż╗

1976-1991─ĻŻ¼│╔ķLųą║¾Ų┌Ż╗

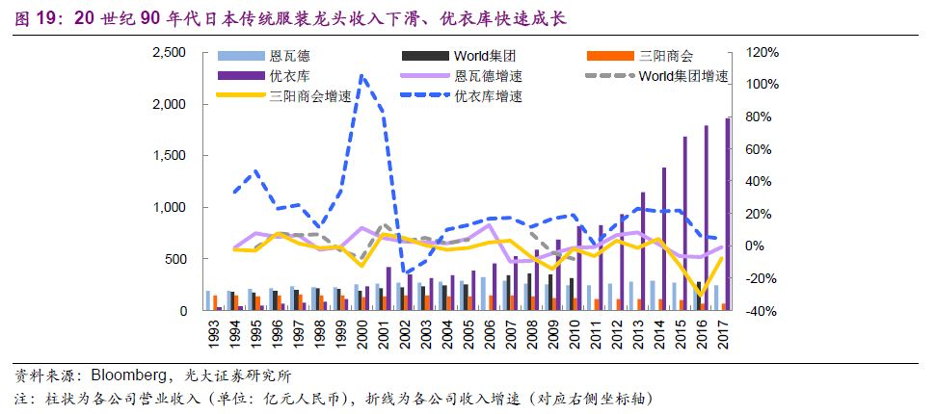

1992─Ļ║¾Ż¼ąąśI(y©©)│╔╩ņŲ┌Ż¼ā╔╝ę²RĄ°Ż¼┤¾▒Ŗąįār(ji©ż)▒╚Ž¹┘M(f©©i)│╔×ķų„ī¦(d©Żo)ĪŻ

ó┌

╚½Ū“╔▌│▐ŲĘ╩ął÷š╝▒╚Ż║68%-25%ĪŻ

*80─Ļ┤·ųą║¾Ų┌╚šį¬╔²ųĄĪóĘ┐ār(ji©ż)╔ŽØqŻ¼╚š▒Š│÷¼F(xi©żn)┘Y▒Š┼▌─ŁŻ¼ī¦(d©Żo)ų┬ÜW├└╔▌│▐ŲĘ┼Ųį┌╚š▒ŠėŁüĒ┐ņ╦┘į÷ķLĪŻ1986─Ļ╚š▒ŠÅ─ÜW╣▓¾wć°╝ę▀M(j©¼n)┐┌Ę■čb┐éŅ~×ķ3.6ā|├└į¬Ż¼1990─Ļ▀@ę╗ĮŅ~į÷ų┴15.6ā|├└į¬ĪŻ╚š▒Š│╔×ķ╚½Ū“ūŅ┤¾Ą─╔▌│▐ŲĘŽ¹┘M(f©©i)╩ął÷ĪŻ

Å─Ū■Ą└ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼Č©ār(ji©ż)▌^Ė▀Ą─░┘žøŪ■Ą└õN╩█š╝▒╚▌^Ė▀ĪŻ

*1990─Ļ╚š▒ŠĮø(j©®ng)Ø·(j©¼)┼▌─ŁŲŲ┴č║¾ķ_╩╝▀M(j©¼n)╚ļ═©žøŠo┐sŻ¼Ž¹┘M(f©©i)š▀Ą─┘Y«a(ch©Żn)Ųš▒ķ│÷¼F(xi©żn)┐s╦«Ż¼ŪęĮø(j©®ng)▀^Įø(j©®ng)Ø·(j©¼)┼▌─Ł║¾Ž¹┘M(f©©i)└Ē─Ņ░l(f©Ī)╔·ūā╗»Ż¼ę“┤╦Ę■čbŽ¹┘M(f©©i)Ė³╝ėūóųžąįār(ji©ż)▒╚Īó║åØŹĪóŁh(hu©ón)▒ŻĄ╚ĘĮ├µĪŻ1991─Ļ║¾╚š▒ŠĘ■čbąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)Ž┬ĮĄŻ¼Ųõųą┤¾▒ŖĖ▀ąįār(ji©ż)▒╚Ę■čbąĶŪ¾ųØu┐ņ╦┘│╔ķLĪŻ

*1995─Ļ╚š▒Š╔▌│▐ŲĘŽ¹┘M(f©©i)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)978ā|├└į¬Ż¼š╝╚½Ū“╩ął÷Ą─68%Ż¼┤╦║¾ųØu╬«┐sŻ¼ō■(j©┤)žÉČ„ū╔įāĮy(t©»ng)ėŗ(j©¼)2000─Ļ╚š▒Š╔▌│▐ŲĘŽ¹┘M(f©©i)āHš╝╚½Ū“25%ū¾ėęĪŻ

ó█

SPA─Ż╩ĮĪŻ

*▀@ę╗Ģr(sh©¬)Ų┌Ż¼├└ć°Ę■čbŲ¾śI(y©©)GAPäō(chu©żng)┴óĄ─SPA─Ż╩Įķ_╩╝×ķ▓┐Ęų╚š▒ŠŲ¾śI(y©©)╦∙ą¦Ę┬Ż¼═©▀^╔·«a(ch©Żn)ĪóõN╩█ę╗¾w╗»┐žųŲ╚½«a(ch©Żn)śI(y©©)µ£│╔▒ŠŻ¼╠ß╣®╬’├└ār(ji©ż)┴«Ą─ę┬Ę■Ż¼Å─Č°į┌Ą═├į╩ął÷ųąōīš╝Ę▌Ņ~ĪŻ

ó▄

Ū■Ą└č▌ūāĪŻŲĘ┼Ų╔╠Ž“┴Ń╩█Č╦čė╔ņķ_įO(sh©©)ų▒ĀIĄĻĪŻ

*Å─Ū■Ą└üĒ┐┤Ż¼į┌┐ņĢr(sh©¬)╔ąĪó▒Ń└¹ĄĻĄ╚ą┬śI(y©©)æB(t©żi)Ą─ø_ō¶Ž┬Ż¼░┘žøśI(y©©)┴Ń╩█Ņ~ė╔1991─ĻĄ─ĘÕųĄ9.71╚fā|╚šį¬ĮĄų┴2016─ĻĄ─5.98╚fā|╚šį¬Ż¼é„Įy(t©»ng)░┘žøŪ■Ą└│ų└m(x©┤)╦ź═╦ĪŻĘ■čbąąśI(y©©)ųą┼·░l(f©Ī)─Ż╩Į╩š╚ļš╝▒╚Ž┬ĮĄĪŻ

*ā×(y©Łu)ę┬ÄņĄ╚ŲĘ┼Ų╔╠Ž“┴Ń╩█Č╦čė╔ņķ_įO(sh©©)ų▒ĀIĄĻŻ¼«a(ch©Żn)õNŁh(hu©ón)╣Ø(ji©”)▀BĮėĖ³×ķŠo├▄×ķŽ¹┘M(f©©i)š▀╠ß╣®Ė³ėąĖéĀÄ┴”Ą─Ę■čb╔╠ŲĘĪŻ

*Ę■čbŲ¾śI(y©©)▀\(y©┤n)ĀIŠ½╝Ü(x©¼)╗»Ą─ę╗éĆ(g©©)▒Ē¼F(xi©żn)×ķ┴Ń╩█Ū■Ą└╩š╚ļš╝▒╚’@ų°╠ß╔²Ż¼é„Įy(t©»ng)ŲĘ┼Ų╔╠ė╔┼·░l(f©Ī)─Ż╩ĮŽ“┴Ń╩█─Ż╩Į▐D(zhu©Żn)ą═ĪŻ

ó▌

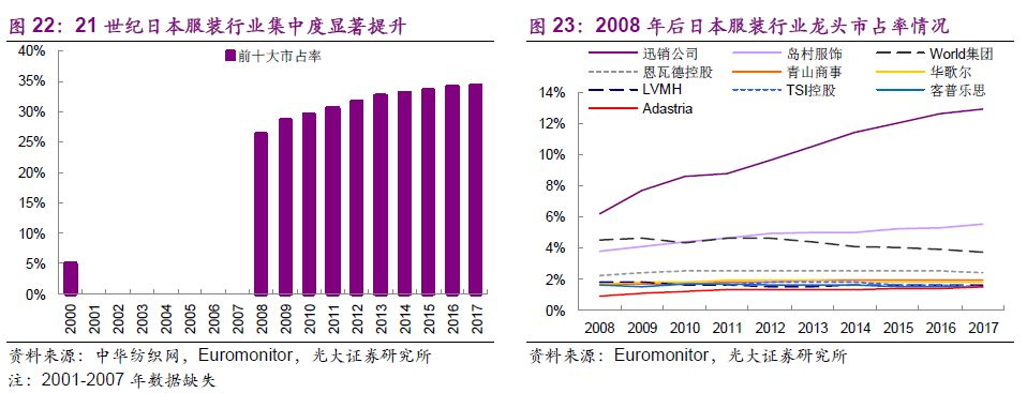

╩ął÷╝»ųąČ╚ĪŻCR10Ż¼4.99%-34.3%ĪŻ

*▒M╣▄╚š▒ŠĘ■čbąąśI(y©©)░l(f©Ī)š╣Ģr(sh©¬)ķgķLŻ¼Ą½ąąśI(y©©)ĖéĀÄĖ±Šų▌^×ķĘų╔óŻ¼²łŅ^Ų¾śI(y©©)šQ╔·▌^═ĒĪŻ

*2000─Ļ╚š▒ŠŪ░╩«┤¾Ę■čbŲ¾śI(y©©)õN╩█Ņ~×ķ1.36╚fā|╚šį¬Ż¼š╝╚½ąąśI(y©©)Ą─4.99%Ż¼Č„═▀Ą┬Īóā×(y©Łu)ę┬ÄņĪóWorld╝»łF(tu©ón)Ą─╩š╚ļš╝▒╚×ķ0.90%Īó0.84%Īó0.70%ĪŻ

Č°ĄĮ┴╦2008Īó2017─ĻŻ¼╚š▒ŠŪ░╩«┤¾Ę■čb╣½╦ŠąąśI(y©©)š╝ėą┬╩Ęųäe×ķ26.30%Īó34.30%ĪŻ

*ę╗ĘĮ├µė╔ė┌Ę■čbąąśI(y©©)▀M(j©¼n)╚ļķTÖæĄ═ĪóĖéĀÄ│õĘųŻ¼ŪęŽ¹┘M(f©©i)ąĶŪ¾▌^éĆ(g©©)ąį╗»ĪóĢr(sh©¬)╔ą│▒┴„ūā╗»┐ņŻ╗

┴Ēę╗ĘĮ├µė╔ė┌²łŅ^šQ╔·Ą─ķTÖæĖ▀Ż¼Ę■čb«a(ch©Żn)śI(y©©)µ£ķLŻ¼Ė„Łh(hu©ón)╣Ø(ji©”)Ųš▒ķ▌^×ķĘų╔óĪóģf(xi©”)š{(di©żo)Įy(t©»ng)ę╗ļyČ╚▌^┤¾Ż¼╚╦▓┼┼ÓB(y©Żng)ų▄Ų┌ķLŻ¼ę“┤╦ą╬│╔ėąĖéĀÄ┴”Ą─╣½╦ŠļyČ╚▌^┤¾ĪŻ

ó▐

2018─ĻĄ─TOP10ĪŻĖ▀ąįār(ji©ż)▒╚ĪóĄ═ŲĘ┼Ųęńār(ji©ż)│╔×ķ┌ģä▌(sh©¼)ĪŻčĖõN╩ąš╝┬╩12.9%ĪŻ

*Å─Č©╬╗┐┤Ż¼«ö(d©Īng)Ū░╚š▒Š┤¾ČÓöĄ(sh©┤)²łŅ^╣½╦Šęį┤¾▒ŖĘ■čb×ķų„ĪŻĖ▀ąįār(ji©ż)▒╚ĪóĄ═ŲĘ┼Ųęńār(ji©ż)│╔×ķ┌ģä▌(sh©¼)ĪŻ

*ŲõųąĮĶĶbSPA─Ż╩ĮĪóČ©╬╗┤¾▒Ŗ╩ął÷Ą─ā×(y©Łu)ę┬ÄņĪóWorld╝»łF(tu©ón)│╔ķL┐šķgĖ³┤¾Ż¼╩ąš╝┬╩ŠėąąśI(y©©)Ū░╚²Ż╗é„Įy(t©»ng)─Ż╩ĮĄ─┤¾▒ŖĘ■čbŲ¾śI(y©©)Ż©╚ńŹu┤ÕĘ■’ŚĪóAdastria┐ž╣╔Ż®╗“╝Ü(x©¼)ĘųąąśI(y©©)²łŅ^Ż©╚ń╔╠äš(w©┤)čbĄ─ŪÓ╔Į╔╠╩┬Īóā╚(n©©i)ę┬ŅI(l©½ng)ė“Ą─╚AĖĶĀ¢Ż®═¼śė▒Ż│ųį÷ķLŻ¼Ą½┤¾ČÓöĄ(sh©┤)│╔ķL┐šķgŽÓī”(du©¼)▌^ąĪĪŻ

03

ā×(y©Łu)ę┬Äņ/┐é¾wöĄ(sh©┤)ō■(j©┤)

ó┘

╩╣├³Ż║Ī░ā×(y©Łu)ę┬Äņ ©C ų┬┴”ė┌ØMūŃ─·ī”(du©¼)▒žéõę┬╬’Ą─╦∙ėąąĶŪ¾Ī▒ĪŻ

Ī░ā×(y©Łu)ę┬Äņų┴Ė▀¤o╔ŽĄ─šnŅ}ė└▀h(yu©Żn)╩ŪŻ║╚ń║╬═©▀^╣½╦Š╔ŽŽ┬Ą─┼¼┴”Ż¼ūĘŪ¾Ą═ār(ji©ż)Ė±Ż¼Ė▀ŲĘ┘|(zh©¼)╔╠ŲĘĄ─śOŽ▐ĪŻĪ▒

ó┌

2021─ĻŻ¼ā×(y©Łu)ę┬Äņ─Ė╣½╦ŠčĖõN╝»łF(tu©ón)ĪŻ

*ĀIśI(y©©)╩š╚ļ186ā|├└į¬Ż©Ųõųąā×(y©Łu)ę┬ÄņŲĘ┼Ųš╝▒╚83.1%Ż®Ż╗

╚½Ū“ĀI╩š┼┼├¹Ą┌╚²Ą─Ę■čb┴Ń╩█╔╠Ż¼āH┤╬ė┌Inditex(ZARAĄ──Ė╣½╦Š)║═H&MĪŻ

2021─Ļ2į┬Ż¼╩ąųĄį°═╗ŲŲ10╚fā|╚šį¬Ż©ŽÓ«ö(d©Īng)ė┌5100ā|į¬╚╦├±Ä┼Ż®Ż¼│╔×ķ╚½Ū“Ę■čbąąśI(y©©)╩ąųĄūŅĖ▀Ų¾śI(y©©)ĪŻ

Įžų┴2022─ĻH1Ż¼╣▓ėąķTĄĻ2198╝ęŻ¼Ųõųą┤¾ųą╚Aģ^(q©▒)š╝▒╚39%Ż¼╚š▒Šš╝▒╚37%ĪŻļŖ╔╠õN╩█Ņ~š╝▒╚15.6ŻźŻ©2021─ĻŻ®ĪŻ

ó█

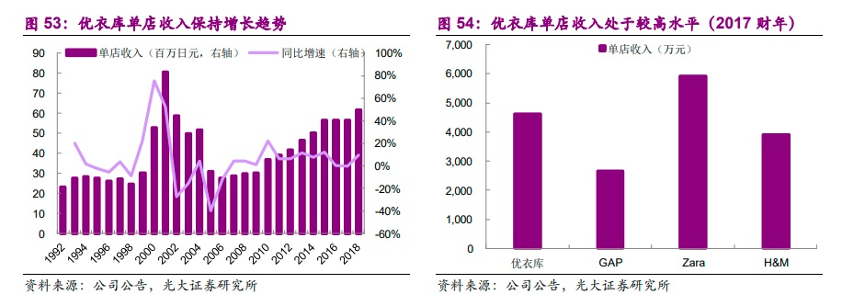

1995-2021─ĻŻ¼ā×(y©Łu)ę┬ÄņĄ─╩š╚ļį÷ķL44▒ČŻ¼ā¶└¹ØÖį÷ķL80▒ČĪŻ

Å═(f©┤)║Ž─Ļ╗»į÷ķL16.3%║═19.2%ĪŻ

├½└¹┬╩Å─40%╠ß╔²ų┴50%Ż©Ę┤æ¬(y©®ng)╣®æ¬(y©®ng)µ£╣▄└Ē╦«ŲĮŻ®Ż╗

ā¶└¹ØÖ┬╩8%Ż©Ę┤ė│╣▄└Ēą¦┬╩Ż®ĪŻ

![]()

04

ā×(y©Łu)ę┬Äņ/░l(f©Ī)š╣Üv│╠

ó┘

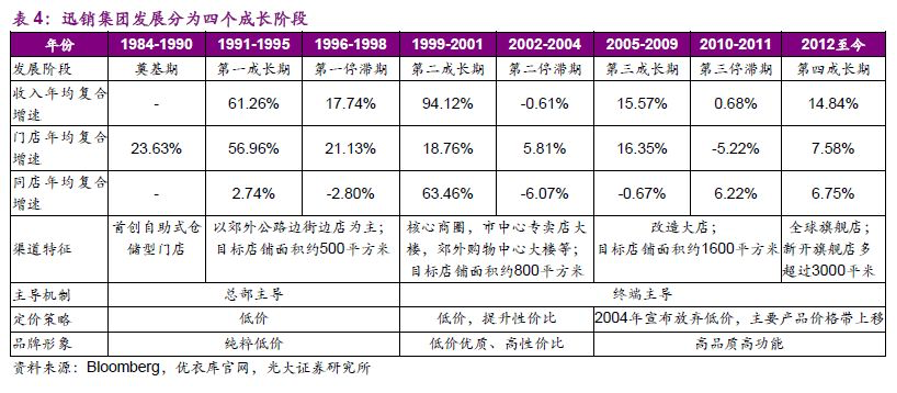

1984-1998─ĻŻ║║å╝s+ŲĮār(ji©ż)▓▀┬įŻ¼┐ņ╦┘ōīš╝╝t└¹Ų┌ĪŻ

*1984─Ļš²ųĄ╚š▒ŠÅ─Ī░Ą┌╚²Ž¹┘M(f©©i)Ģr(sh©¬)┤·Ī▒Ž“Ī░Ą┌╦─Ž¹┘M(f©©i)Ģr(sh©¬)┤·Ī▒ŪąōQĪŻĮø(j©®ng)Ø·(j©¼)┼▌─ŁŲŲ┴č+╚╦┐┌į÷╦┘ĮĄĄ═Ż¼ī¦(d©Żo)ų┬ĮKČ╦Ž¹┘M(f©©i)ąĶŪ¾╬«┐sĪŻĪ░║å╝s╗»Ī▒Ž¹┘M(f©©i)āAŽ“╠¦Ņ^Ż¼ā×(y©Łu)ę┬Äņęį┤¾▒Ŗ╗»Č©╬╗ūźūĪ╝t└¹Ų┌Ż¼ęįĪ░ūį▀x╩Į+┬Ę▀ģĄĻĪ▒─Ż╩Į┐ņ╦┘öU(ku©░)ĄĻĪŻ

1984─ĻŻ¼┴°Š«š²35Üqäō(chu©żng)▐k┴╦ā×(y©Łu)ę┬ÄņĪŻ┤╦Ģr(sh©¬)Ą─╦¹Ż¼ęčĮø(j©®ng)ėą┴╦į┌ĖĖėH╬„Ę■╣½╦Š12─ĻĄ─╣żū„Įø(j©®ng)“×(y©żn)ĪŻ┴°Š«š²ĮĶĶb├└ć°é}ā”(ch©│)╩Į┘uł÷õN╩█─Ż╩ĮŻ¼õN╩█╬’├└ār(ji©ż)┴«Ą─ą▌ķeĘ■’ŚŻ¼ŅÖ┐═┐╔ęįūįų·┘Å╬’Īó▓╗╩▄ĄĻåT┤“ö_ĪŻā×(y©Łu)ę┬ÄņČ©╬╗ė┌┤¾▒ŖĘ■čb╩ął÷Ż¼─┐ś╦(bi©Īo)×ķĪ░ęį╩ął÷ūŅĄ═ār(ji©ż)Ė±│ų└m(x©┤)╠ß╣®Ė▀ŲĘ┘|(zh©¼)Ą─╔╠ŲĘĪ▒ĪŻĄ┌ę╗╝ęĄĻ╔╠ŲĘār(ji©ż)Ė±įO(sh©©)×ķ1000╚šį¬Īó1900╚šį¬ā╔ĘNŻ¼Č°1984─Ļ╚š▒Š╚╦Š∙į┬╩š╚ļ×ķ42.40╚f╚šį¬Ż¼┤╦║¾«a(ch©Żn)ŲĘČ©ār(ji©ż)╗∙▒Šį┌2000╚šį¬ęįŽ┬Ż¼ī”(du©¼)▒╚ų«Ž┬┤¾▒Ŗą▌ķeĘ■═¼ąąÅ─ųŲę┬ÅS▀M(j©¼n)žøĪó╔╠ŲĘŲĮŠ∙╩█ār(ji©ż)×ķ2900╚šį¬ū¾ėęĪŻ

ūŅ│§Å─Ę■čb┼·░l(f©Ī)Ų╝ęŻ¼┘I╩ų├┐╠ņ▓╔┘ÅĖ„ĘN▒¼┐ŅŻ¼ų▒ĄĮ1993─ĻŻ¼ā×(y©Łu)ę┬Äņ▓┼ķ_╩╝īżšę┘N┼Ų╝ė╣żĪŻ

ó┌

1999-2003─ĻŻ║śI(y©©)┐āäė(d©░ng)╩ÄŻ¼ÅžĄū▐D(zhu©Żn)ą═SPA─Ż╩ĮĪŻ

*Ė▀╦┘į÷ķL║¾śI(y©©)┐āŽ┬╗¼ĪŻŽ╚║¾Įø(j©®ng)Üv┴╦│╔┴ó╝~╝sįO(sh©©)ėŗ(j©¼)ūė╣½╦ŠĪó╩š┘ÅVM╣½╦ŠĪóĘų▓│╔▀\(y©┤n)äė(d©░ng)ŽĄ┴ą║═╝ę═źą▌ķeŽĄ┴ąā╔éĆ(g©©)ūėŲĘ┼ŲĄ╚╩¦öĪŻ¼╩š╚ļį÷╦┘Ę┼ŠÅŻ¼ė»└¹─▄┴”Ž┬╗¼Ż¼å╬ĄĻ╩š╚ļ═Ż£■▓╗Ū░ĪŻ

*1998─Ļķ_╩╝▐D(zhu©Żn)ą═×ķSPA─Ż╩ĮĪŻį┌ųąć°įO(sh©©)ų├▓╔┘Å▐k╩┬╠ÄŻ¼░▓┼┼īŻ╚╦į┌ųąć°Ą─╣żÅS¼F(xi©żn)ł÷ū÷╔·«a(ch©Żn)║═┘|(zh©¼)┴┐╣▄└ĒĪŻūįų„įO(sh©©)ėŗ(j©¼)ĪóūóųžķTĄĻČ╦▀\(y©┤n)ĀIĪó╝ėÅŖ(qi©óng)čą░l(f©Ī)Īóā×(y©Łu)╗»╣®æ¬(y©®ng)µ£ĪŻ«ö(d©Īng)─Ļķ_╩╝ćLįć├µ┴Žäō(chu©żng)ą┬Ż¼╩ū═Ųōu┴ŻĮq┐ŅĘ■čbĪŻįŁ▒Šėŗ(j©¼)äØõN╩█Äū╩«╚f╝■Ż¼ĮY(ji©”)╣¹┘u│÷2600╚f╝■ĪŻ

ó█

2004-2009─ĻŻ║╚½Ū“╗»╠Į╦„Ż¼«a(ch©Żn)ŲĘŠĆöU(ku©░)│õĪŻ

*Ą┌╚²ĪóĄ┌╦─│╔ķLŲ┌ųąŻ¼Ė─įņ┤¾ĄĻĪóöU(ku©░)│õŲĘŅÉĪóŲĘ┼Ų▓ó┘ÅĪóć°ļH╗»Ą╚│╔×ķų„ꬥ─į÷ķLüĒį┤ĪŻ╔Ž╩÷┤ļ╩®ų„ę¬Į©┴óį┌╣½╦Š│§▓Įą╬│╔Ė▀ąįār(ji©ż)▒╚ā×(y©Łu)ä▌(sh©¼)Ą─╗∙ĄA(ch©│)╔ŽĪŻ

2001─Ļ╩ūæ(zh©żn)éÉČžęį╩¦öĪĖµĮKĪŻ2004─Ļķ_╩╝Ž“║Ż═Ō╩ął÷╠Į╦„ĪŻ

*═©▀^╠ß╔²ŲĘ┘|(zh©¼)+╦▄įņŲĘ┼ŲŻ¼╩š▓ó┘Å+ā╚(n©©i)▓┐ʧ╗»Ż¼öU(ku©░)│õ«a(ch©Żn)ŲĘŠĆŻ¼║═¢|¹É└wŠS├µ┴Ž╔╠╣®æ¬(y©®ng)µ£║Žū„ĪŻ

ó▄

2010─Ļų┴Į±Ż║▒Š═┴╩ął÷╗∙▒ŠęŖĒöŻ¼ć°ļH╗»╝ė╦┘ĪŻ

*ęįųąć°╩ął÷×ķų„Ą─║Ż═Ō╩ął÷│╔×ķų„ę¬į÷ķL“ī(q©▒)äė(d©░ng)┴”Ż¼┤╦═Ō▒Š═┴╩ął÷ę▓║▄ÅŖ(qi©óng)ä┼ĪŻ

Įžų┴2022─ĻH1Ż¼╚½Ū“╣▓ėąķTĄĻ2,198╝ęŻ¼Ųõųą┤¾ųą╚Aģ^(q©▒)š╝▒╚39%Ż¼╚š▒Šš╝▒╚37%Ż¼ŲõėÓĄžģ^(q©▒)░³└©¢|─ŽüåĪóĒnć°ĪóÜWų▐Īó▒▒├└Ą╚ĪŻ

ę“?y©żn)ķū÷Ą─╩Ū╗∙ĄA(ch©│)┐ŅĄ─ąĶŪ¾Ż¼╩╣Ą├╦³į┌╚½Ū“╗»Ą─öU(ku©░)Åłųą▒╚▌^Ēś└¹ĪŻ

05

┼cZARAĄ╚═¼ąąĄ─▒╚▌^

ó┘

ā×(y©Łu)ę┬Äņ/ZARAī”(du©¼)▒╚ĪŻ

ā×(y©Łu)ę┬Äņ | ZARA | |

╠ž³c(di©Żn) | ╗∙ĄA(ch©│)┐Ņ+╔┘SKU+┤¾Äņ┤µ+╩µ▀m+ŲĮār(ji©ż) | Ģr(sh©¬)╔ą+ČÓSKU+╔┘Äņ┤µ+å╬ŲĘ+ŲĮār(ji©ż) |

įO(sh©©)ėŗ(j©¼) | ÅŖ(qi©óng)š{(di©żo)å╬┐Ņ«a(ch©Żn)ŲĘī”(du©¼)ė┌╚╦╚║Ą─╝µ╚▌ąįŻ╗╗∙ĄA(ch©│)┐Ņ+▓╗═¼┤®┤ŅĘĮ░ĖĪŻ | īó╔▌│▐ŲĘŲĘ┼ŲĄ─įO(sh©©)ėŗ(j©¼)’L(f©źng)Ė±ŲĮ├±╗»Ż╗Ė³ÅŖ(qi©óng)š{(di©żo)å╬┐Ņ«a(ch©Żn)ŲĘĄ─įO(sh©©)ėŗ(j©¼)Ėą║═┴„ąą┌ģä▌(sh©¼)ĪŻ |

╣®æ¬(y©®ng)µ£ | ╔┘┴┐╝»ųąĄ─«a(ch©Żn)ŲĘŠĆŻ¼ī”(du©¼)å╬┐ŅõN╩█Č╦Ą─│╔╣”┬╩ę¬Ū¾Ė▀Ż╗Š▐┴┐ėåå╬ī”(du©¼)╣®æ¬(y©®ng)µ£Č╦Ą─ĘĆ(w©¦n)Č©╣®Įoę¬Ū¾śOĖ▀ĪŻ | ČÓ┴┐Ęų╔óĄ─«a(ch©Żn)ŲĘŠĆŻ¼ę¬Ū¾«a(ch©Żn)ŲĘČ╦┐ņ╦┘═ŲĻÉ│÷ą┬Ż¼ī”(du©¼)╣®æ¬(y©®ng)µ£Č╦┐ņ╦┘Ę┤æ¬(y©®ng)─▄┴”ĪóśO┐ņĄ─ų▄▐D(zhu©Żn)ą¦┬╩Ż¼ėąśOĖ▀ę¬Ū¾ĪŻ |

SPU | 2000ĪŻį┌å╬ŲĘą¦┬╩╔Žū÷ĄĮśOų┬ | 1╚f |

ėąŽ▐Ą─ŲĘŅÉ+å╬éĆ(g©©)ŲĘŅÉĄ─Š▐┤¾õN╩█ą¦┬╩Ż¼│╔×ķā×(y©Łu)ę┬ÄņĄ─ųŲä┘Ę©īÜĪŻ |

*ZARAŻ║ā×(y©Łu)ę┬ÄņŻ©Įžų┴2022.09Ż®

ĀI╩š▒╚1.49Ż║1Ż╗

└¹ØÖ▒╚2.2Ż║1Ż╗

ā¶└¹ØÖ┬╩▒╚11.9%Ż║8.06%==1.48Ż║1Ż╗

╩ąė»┬╩▒╚0.57Ż║1Ż╗

╩ąųĄ▒╚1.17Ż║1ĪŻ

ó┌

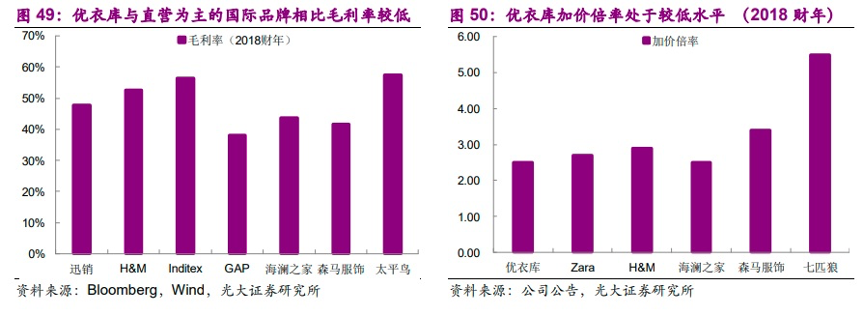

├½└¹┬╩║═╝ėār(ji©ż)▒Č┬╩ĪŻ

*ā×(y©Łu)ę┬Äņ═©▀^ęÄ(gu©®)─Ż╗»┐žųŲ│╔▒ŠĪó▓╔ė├╣”─▄ąįā×(y©Łu)┘|(zh©¼)├µ┴ŽŻ¼ąįār(ji©ż)▒╚į┌śI(y©©)ā╚(n©©i)╠Äė┌▌^Ė▀╦«ŲĮĪŻÅ─▒Č┬╩üĒ┐┤Ż¼ā×(y©Łu)ę┬Äņ┼c┐ņĢr(sh©¬)╔ąČ©╬╗Ą─ZaraĪóH&MĪóGAPĄ╚╣½╦ŠŽÓ▒╚Š∙ęįų▒ĀI×ķų„Ż¼Č°├½└¹┬╩╠Äė┌▌^Ą═╦«ŲĮŻ©47%ū¾ė꯮Ż¼’@╩Š«a(ch©Żn)ŲĘ╝ėār(ji©ż)▒Č┬╩▓╗Ė▀Ż¼į┌2.5▒Čū¾ėęĪŻ

ŽÓ▒╚ų«Ž┬ć°ā╚(n©©i)Ę■čb╣½╦Šęį╝ė├╦×ķų„Ż¼ŪęČÓöĄ(sh©┤)├½└¹┬╩ŽÓī”(du©¼)▌^Ė▀Ż¼Ę■čb╝ėār(ji©ż)▒Č┬╩Ė³Ė▀Ż¼ąįār(ji©ż)▒╚ā×(y©Łu)ä▌(sh©¼)ėą┤²╠ß╔²ĪŻ

06

ā×(y©Łu)ę┬Äņ/ĻP(gu©Īn)µIąįūāĖ’

ŠC║Ž╣Ō┤¾ūC╚»Īó╝ė╚A┘Y▒ŠĄ╚Ą─Ęų╬÷Ż¼┤¾ų┬┐╔īóā×(y©Łu)ę┬ÄņĄ─│╔╣”Ż¼ÜwĮY(ji©”)×ķ╔╠śI(y©©)─Ż╩ĮĄ─ŅŹĖ▓╩Įäō(chu©żng)ą┬Īó╣®æ¬(y©®ng)µ£ĪóķTĄĻ▀\(y©┤n)ĀIÖC(j©®)ųŲ║═ą¦┬╩Īó╚½Ū“╗»Ą╚ÄūéĆ(g©©)ĘĮ├µĪŻ

Ī░ā×(y©Łu)ę┬ÄņĄ─│╔╣”Ż¼╩Ūį·īŹ(sh©¬)╗∙▒Š╣”Ž┬Ą─╚½ĘĮ╬╗Ą─│╔╣”Ī▒ĪŻ

ó┘

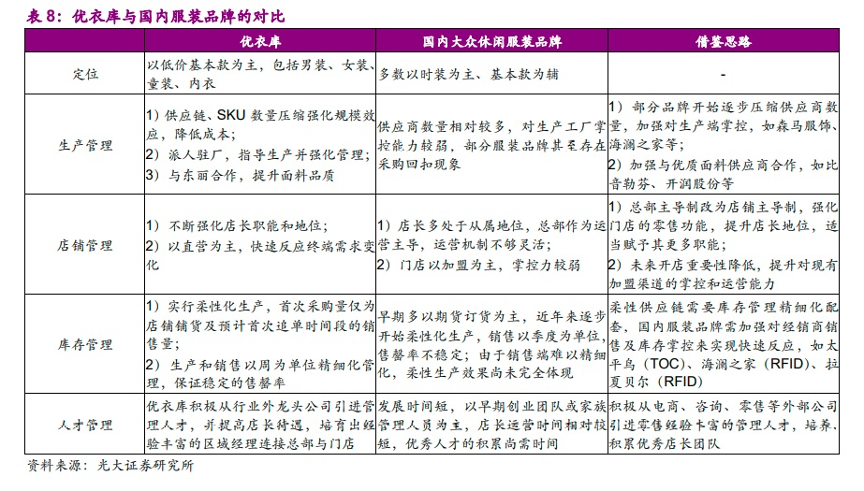

ī”(du©¼)Ę■čbąąśI(y©©)╔╠śI(y©©)─Ż╩ĮĄ─ūāĖ’Ż║╗∙ĄA(ch©│)┐Ņ/╔┘SKU/┤¾Äņ┤µ*ąįār(ji©ż)▒╚ĪŻ

*╩╣Ę■čbÅ─įŁ▒ŠĄ─éĆ(g©©)ąį╗»╝Ü(x©¼)Ęų╩ął÷Ż¼┐ńįĮĄĮ¤o─Ļ²gĪó¤oąįäe▓Ņ«ÉĄ─Ųš▀mąįŽ¹┘M(f©©i)╩ął÷ĪŻ═©▀^īżšę╚╦╚║Ą─ūŅ┤¾╣½╝söĄ(sh©┤)Ż¼š├’@Ī░║å╝sČ°▓╗║åå╬Ī▒Ą─╬─╗»Ż¼ūŅĮKęįśOų┬Ą─╣®æ¬(y©®ng)µ£ą¦┬╩Īóėą£žČ╚Ą─ķTĄĻĘ■äš(w©┤)┌AĄ├Ž¹┘M(f©©i)š▀ĪŻ

Ī¬Ī¬┴°Š«š²Ż║Ī░ā×(y©Łu)ę┬Äņę¬ū÷Ą─Ę■čbŻ¼║═┐é╩ŪūĘ┌s┴„ąą┌ģä▌(sh©¼)Ą─┐ņĢr(sh©¬)╔ąŽÓĘ┤Ż¼╬ęéāę¬ū÷Ą─╩Ū┐╔│ų└m(x©┤)ąįĘ■čb......╬ꎯ═¹Į±─Ļ─·┘I┴╦╬ęéāĄ─Ę■čbŻ¼╩«─Ļų«║¾▀Ć┐╔ęį─├│÷üĒ└^└m(x©┤)┤®ĪŻĪ▒

*ā×(y©Łu)ę┬Äņ▒Š├¹Š═╩Ūā×(y©Łu)ąŃĄ─Ę■čbé}ÄņĪŻŲĘ┼Ųļ`ī┘čĖõNŻ¼ėó╬─├¹Fast RetailingęŌ×ķ┐ņ╦┘õN╩█ĪŻūīŅÖ┐═Ž±╣õĢ°öé┘IļsųŠę╗śėŻ¼▌p╦╔ĘĮ▒ŃĄž┘Å┘I╬’├└ār(ji©ż)┴«Ą─ą▌ķeĘ■Ż¼╩Ū▀@╝ęĄĻĄ─Įø(j©®ng)ĀI└Ē─ŅĪŻ

Ī¬Ī¬ų„┤“╗∙ĄA(ch©│)┐ŅŻ¼╔┘┴┐SKUŻ¼śOų┬ą¦┬╩Ż¼½@╚Ī┐═╚║Ą─Ī░ūŅ┤¾╣½╝söĄ(sh©┤)Ī▒Ż╗

70%«a(ch©Żn)ŲĘ×ķęį╝ā╔½Tą¶Īóęr╔└Īó┼ŻūąčØĄ╚×ķų„Ą─╗∙ĄA(ch©│)┐ŅŻ¼▓╗ę╗╬ČūĘŪ¾│▒┴„’L(f©źng)╔ąŻ¼ų„┤“║å╝sįO(sh©©)ėŗ(j©¼)Ż¼▒M┴┐ē║┐sSKUöĄ(sh©┤)┴┐Ż©SKUöĄ(sh©┤)┴┐▒Ż│ųį┌1000┐Ņū¾ėęŻ¼╩ŪZara╝░H&MĄ─1/4-1/3Ż®Ż¼▌oęį┤¾▒Ŗ╗»Ą─ār(ji©ż)Ė±Ä¦Ż¼Ēśæ¬(y©®ng)ĮKČ╦ė├æ¶ąĶŪ¾ĪŻ

Ī¬Ī¬║├Ą─«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)ĪŻį┌įŁ┴ŽĪóčą░l(f©Ī)Īóė├涾w“×(y©żn)╔ŽūĘŪ¾Š½ęµŪ¾Š½Ż╗

śOĄ═Ą─┤╬ŲĘ┬╩ĪŻĘ■čbąąśI(y©©)ŲĮŠ∙2%-3%Ą─┤╬ŲĘ┬╩Ż¼ā×(y©Łu)ę┬ÄņāH×ķ0.3%Ż¼ąąśI(y©©)Š∙ųĄĄ─╩«Ęųų«ę╗ĪŻ

ųžęĢ├µ┴Žčą░l(f©Ī)Ż¼ęį┘|(zh©¼)╚Īä┘ĪŻ┼c¢|¹É╝»łF(tu©ón)Ż©└wŠS├µ┴Ž╔╠Ż®ĪóŹuŠ½ÖC(j©®)ųŲę┬Ą╚╚½Ū“Ēö╝Ō╣®æ¬(y©®ng)╔╠║Žū„čą░l(f©Ī)Ė„ŅÉą┬ą═├µ┴ŽŻ¼╠ß╔²«a(ch©Żn)ŲĘĄ─╣”─▄ąį┼c╩µ▀mČ╚Ż¼▓╗öÓį÷ÅŖ(qi©óng)«a(ch©Żn)ŲĘČ╦Ą─║╦ą─▒┌ēŠŻ¼┤“įņōu┴ŻĮqĪóHEATTECHĪó├└═╚čØĄ╚ųTČÓ▒¼┐ŅĪŻ

Ī¬Ī¬Š½ęµŪ¾Š½Ą─«a(ch©Żn)ŲĘįO(sh©©)ėŗ(j©¼)MADE FOR ALLĪŻī”(du©¼)═¼ę╗ŅÉ╗∙ĄA(ch©│)┐Ņ«a(ch©Żn)ŲĘŻ©╚ńTą¶Ż®Ż¼Ė∙ō■(j©┤)▓╗═¼┐═æ¶ąĶŪ¾Ż¼Å─ąįäeĪóŅü╔½Īó├µ┴Ž▓─┘|(zh©¼)Īó╔Ē▓─Īó─Ļ²gČ╬Īó│▀┤aŻ¼╔§ų┴╩Ūę┬ŅI(l©½ng)ą╬ĀŅ▀M(j©¼n)ąąŠ½╝Ü(x©¼)╗»ģ^(q©▒)Ęų║═įO(sh©©)ėŗ(j©¼)Ż¼Å─Č°ØMūŃĮ^┤¾ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀ąĶŪ¾ĪŻ

Ī¬Ī¬Č©╬╗ŲĮār(ji©ż)┤¾▒ŖŽ¹┘M(f©©i)Ż¼Ēśæ¬(y©®ng)Ģr(sh©¬)┤·ąįār(ji©ż)▒╚▀xō±ĪŻ

Ą═╝ėār(ji©ż)▒Č┬╩ĪŻé„Įy(t©»ng)Ę■čbąąśI(y©©)▒╚╚ńNikeĪó╠½ŲĮ°BŻ¼╝ėār(ji©ż)┬╩į┌4-5▒ČŻ©│╔▒Šār(ji©ż)ĄĮ▀M(j©¼n)žøār(ji©ż)ėŗ(j©¼)╦ŃŻ®Ż¼┐ņŽ¹ŲĘ┼ŲZARAĪóGAPĪó║Ż×æų«╝ęĄ╚į┌3▒Č╝ėār(ji©ż)┬╩Ż¼ā×(y©Łu)ę┬Äņ│Ż─Ļ┐žųŲį┌2.5▒ČĪŻ

ó┌

SPA─Ż╩Į╣®æ¬(y©®ng)µ£Ė─Ė’ĪŻ

*░l(f©Ī)š╣│§Ų┌Ż¼ā×(y©Łu)ę┬Äņ┐┐Ī░Ą═ār(ji©ż)Ī▒ōīš╝╩ął÷Ż¼Ą½«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▓╗Ė▀Ż¼1995─Ļ╔§ų┴│÷¼F(xi©żn)«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ę²░l(f©Ī)Ą─ŲĘ┼Ų╬ŻÖC(j©®)ĪŻ═¼Ģr(sh©¬)Ż¼╣®æ¬(y©®ng)µ£╣▄└Ē╦«ŲĮ▓╗Ė▀Ż¼é„Įy(t©»ng)╬»═Ō╔·«a(ch©Żn)Ą──Ż╩Įī”(du©¼)╣®æ¬(y©®ng)╔╠Ą─╣▄└Ē╦╔╔óŪę▓╗ē“╔Ņ╚ļŻ¼40ā|╚╦├±Ä┼ĀI╩š╦«ŲĮī”(du©¼)æ¬(y©®ng)Į³200╝ę╣®æ¬(y©®ng)╔╠Ż¼Ųõųą140╝ę╬╗ė┌ųąć°Ż¼ī”(du©¼)╣®æ¬(y©®ng)╔╠Ą─╣▄└ĒĮėĮ³╩¦┐žĪŻ1998─Ļų«Ū░Ż¼ŲĘ┘|(zh©¼)┼cą¦┬╩Ą─Ą═Ž┬ī¦(d©Żo)ų┬ā×(y©Łu)ę┬ÄņĄ─ā¶└¹┬╩╦«ŲĮ▀^Ą═Ż¼╣▄└Ē╦╔╔óŻ¼│Ż─Ļ4%Ą─ā¶└¹ØÖĪŻ

*×ķ┴╦Ė─ūā▀@ę╗└¦Š│Ż¼ā×(y©Łu)ę┬Äņį┌1998─Ļ6į┬åóäė(d©░ng)ABCėŗ(j©¼)äØŻ©All Better ChangeŻ®Ż¼ī”(du©¼)«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Īó╣®æ¬(y©®ng)µ£äō(chu©żng)ą┬Īóą¦┬╩╠ß╔²Ą╚ĘĮ├µū÷╚½├µĖ─Ė’Ż¼2000─ĻīóĮø(j©®ng)ĀI─Ż╩Į╚½├µŪąōQ×ķSPA─Ż╩ĮĪŻ

*║╬×ķš¹║Ž╩Į╔·«a(ch©Żn)Ż©SPAŻ®─Ż╩ĮŻ©Specialty retailer of Private label ApparelūįėąŲĘ┼ŲīŻśI(y©©)┴Ń╩█╔╠Ż®Ż┐╩ŪųĖÅ─╔╠ŲĘ▓▀äØĪó╔·«a(ch©Żn)ĄĮ┴Ń╩█ę╗¾w╗»┐žųŲĄ─õN╩█ą╬╩ĮŻ¼─▄ē“ėąą¦Ąžīó┐═æ¶║═╔·«a(ch©Żn) ┬ō(li©ón)ŽĄŲüĒŻ¼īŹ(sh©¬)¼F(xi©żn)╣®æ¬(y©®ng)µ£ī”(du©¼)╩ął÷Ą─┐ņ╦┘Ę┤æ¬(y©®ng)ĪŻ

ā×(y©Łu)ę┬ÄņĄ─SPA─Ż╩ĮŽ┬Ż¼ŲĘ┼ŲĘĮī”(du©¼)«a(ch©Żn)śI(y©©)µ£Ą─ģó┼cČ╚Ė³Ė▀Ż¼Äū║§ī”(du©¼)«a(ch©Żn)śI(y©©)µ£Ą─╦∙ėąŁh(hu©ón)╣Ø(ji©”)Š∙▀M(j©¼n)ąą╔ŅČ╚ģó┼cĪŻšŲ┐ž╚½«a(ch©Żn)śI(y©©)µ£┐žųŲŻ¼▒M┐╔─▄£p╔┘ųąķg╔╠Łh(hu©ón)╣Ø(ji©”)Ż¼ē║┐sę╗ŪąĘŪ▒žę¬│╔▒ŠĪŻ

Å─įŁ┴Žķ_╩╝┐žųŲ├½└¹ØÖĪŻā×(y©Łu)ę┬Äņłį(ji©Īn)│ųSPA─Ż╩ĮŻ¼ę╗ĘĮ├µėą£p╔┘Äņ┤µ║═╬’┴„Ą╚Łh(hu©ón)╣Ø(ji©”)Ż¼╠ßĖ▀╔·«a(ch©Żn)ą¦┬╩Ż¼┴Ēę╗ĘĮ├µš¹║Ž╩Į╔·«a(ch©Żn)Ż¼ėąų·ė┌▒ŻūC«a(ch©Żn)ŲĘĄ─įO(sh©©)ėŗ(j©¼)╝░ŲĘ┘|(zh©¼)ĪŻ

*ų„ę¬┤ļ╩®╚ńŽ┬Ż║

/▒Ż│ų«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ą─Ū░╠ߎ┬Ż¼┐žųŲ│╔▒ŠĪŻ

įńŲ┌═©▀^£p╔┘╔╠ŲĘĘNŅÉŻ¼öU(ku©░)┤¾å╬éĆ(g©©)«a(ch©Żn)ŲĘ╔·«a(ch©Żn)öĄ(sh©┤)┴┐╝░╔·«a(ch©Żn)┐éŅ~Ż¼ęįā×(y©Łu)ė┌ĖéĀÄ╣½╦ŠĄ─Śl╝■šęĄĮ╔·«a(ch©Żn)ÅS╔╠Ż¼½@Ą├Ė³Ą═│╔▒ŠĪŻŪę▒M┴┐┐žųŲā×(y©Łu)ę┬ÄņĄ─«a(ch©Żn)ŲĘĘ▌Ņ~š╝╣żÅS╔·«a(ch©Żn)┐éŅ~Ą─50%Ż¼│ų└m(x©┤)┐žųŲ│╔▒Š╝░┘|(zh©¼)┴┐ĪŻ

/Ī░─▄╣żŪ╔Į│Ī▒łF(tu©ón)ĻĀ(du©¼)+┤¾Ņ~ėåå╬Ż¼Ę÷│ų╣®æ¬(y©®ng)╔╠╣▓═¼│╔ķLĪŻ

ā×(y©Łu)ę┬Äņī”(du©¼)║Žū„╣żÅSę¬Ū¾ć└(y©ón)Ė±Ż¼įO(sh©©)┴óĪ░─▄╣żŪ╔Į│Ī▒īŻ╝ęŅÖå¢ąĪĮMŻ¼ŅlĘ▒Ū░═∙ųąć°╣żÅSųĖī¦(d©Żo)Ż¼Ž“Ų¾śI(y©©)é„╩┌╝╝─▄Ż¼ĮĄĄ═įŁ┴Ž└╦┘M(f©©i)║═┤╬ŲĘ┬╩Ż¼śO┤¾╠ßĖ▀╣żÅS╔·«a(ch©Żn)ą¦┬╩┼c┘|(zh©¼)┴┐ĪŻ

/Ė∙ō■(j©┤)ĄĻõüöĄ(sh©┤)ō■(j©┤)Ż¼īó╣®æ¬(y©®ng)µ£╔·«a(ch©Żn)╚ßąį╗»ĪŻ

/╝»╝sĘĆ(w©¦n)Č©Ą─╣®æ¬(y©®ng)╔╠ŠW(w©Żng)Įj(lu©░)ĪŻ

ā×(y©Łu)ę┬Äņ¤ošō╩Ū╣®æ¬(y©®ng)╔╠┐é┴┐▀Ć╩ŪĘų▓╝Ąžģ^(q©▒)Č╝Ė³╝ė╝»ųąŻ¼Ųõ═©▀^┤¾┴┐ĘĆ(w©¦n)Č©Ą─ėåå╬┼c╚½Ū“Ą─Ēö╝ē(j©¬)╣®æ¬(y©®ng)╔╠▒Ż│ųų°┴╝║├Ą─║Žū„ĻP(gu©Īn)ŽĄŻ¼Ūę▒³│ųųžęĢ╣®æ¬(y©®ng)╔╠ķLŲ┌░l(f©Ī)š╣Ą─ė^─ŅĪŻ

ó█

śOų┬Ą─ķTĄĻ▀\(y©┤n)ĀIą¦┬╩ĪŻ

*ĄĻą¦ų„ę¬╚ĪøQė┌å╬ĄĻ├µĘe║═Ų║ą¦ĪŻŲõųąŲ║ą¦┐╔▀M(j©¼n)ę╗▓ĮĘųĮŌ×ķå╬╬╗├µĘe«a(ch©Żn)ŲĘõN┴┐║═ŲĮŠ∙õN╩█ār(ji©ż)Ė±ĪŻę“┤╦║åå╬üĒšfŻ¼ā×(y©Łu)ę┬Äņ╠ß╔²ĄĻą¦Ą─ų„ę¬┤ļ╩®×ķ│ų└m(x©┤)╠ß╔²ĄĻõü├µĘeĪó╠ß╔²«a(ch©Żn)ŲĘõN┴┐Īó«a(ch©Żn)ŲĘ╔²╝ē(j©¬)ĦüĒČ©ār(ji©ż)╠ß╔²ĪŻ

SPA─Ż╩ĮĖ─Ė’╩╣Ą├╣½╦Š«a(ch©Żn)ŲĘā×(y©Łu)ä▌(sh©¼)ė╔Ą═ār(ji©ż)šµš²▐D(zhu©Żn)×ķĖ▀ąįār(ji©ż)▒╚Ż¼▓ó▌oęįĄĻõüĪóÄņ┤µĪó╚╦▓┼╣▄└ĒĄ─Ė’ą┬Ż¼ĄņČ©╩š╚ļķLŲ┌│╔ķLĄ─╗∙ĄA(ch©│)ĪŻ

*ĄĻą═Ż║įńŲ┌ĄĻõüęįĮ╝ģ^(q©▒)ĄĻĪóĮų▀ģĄĻ×ķų„Ż¼├µĘe╝s×ķ500ŲĮĘĮ├ūŻ╗1998─Ļ║¾ķ_╩╝Ūą╚ļ║╦ą─╔╠╚”Ą─īŻ┘uĄĻĪó┘Å╬’ųąą─Ą╚Ż¼ĄĻõü├µĘe═žš╣ĄĮ800ŲĮ├ūŻ╗2005─Ļ║¾╣½╦Š═Ų│÷┤¾ĄĻĖ─įņėŗ(j©¼)äØŻ¼ķ_ĄĻ├µĘe▀_(d©ó)1600ŲĮ├ūŻ¼2012─Ļ║¾┤¾▓┐Ęųą┬ķ_Ųņ┼ץĻ├µĘe▀_(d©ó)3000ŲĮ├ūęį╔ŽĪŻ

*╣½╦Š▐D(zhu©Żn)ūā?y©Łu)ķSPA─Ż╩Į║¾▓╔ė├╔┘┐ŅČÓ┴┐─Ż╩ĮĪó’@ų°╠ß╔²ąįār(ji©ż)▒╚Ż¼▓óį÷╝ė«a(ch©Żn)ŲĘŲĘŅÉŻ¼Ä¦äė(d©░ng)«a(ch©Żn)ŲĘõN┴┐į÷ķLĪŻ

įńŲ┌╣½╦ŠęįĄ═ār(ji©ż)╔╠ŲĘ×ķų„Ż¼2004─Ļ║¾ą¹▓╝Ę┼ŚēĄ═ār(ji©ż)▓▀┬įĪó╠ß╔²«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ż¼┤_▒Żąįār(ji©ż)▒╚ā×(y©Łu)ä▌(sh©¼)╗∙ĄA(ch©│)╔Ž«a(ch©Żn)ŲĘār(ji©ż)Ė±Ä¦ėą╦∙╠ß╔²Ż¼═¼Ģr(sh©¬)═Ų│÷Ą═ār(ji©ż)ŲĘ┼ŲGU═žš╣Ą═ār(ji©ż)╩ął÷Ż¼2004─Ļ║¾╣½╦Š├½└¹┬╩│ų└m(x©┤)╔Ž╔²ĪŻ

*Ų║ą¦ų─Ļ╠ß╔²

/Įžų┴2018žö(c©ói)─ĻŻ¼ā×(y©Łu)ę┬Äņ╚š▒Šų▒ĀI¾wŽĄųąŻ¼┤¾ĄĻš╝▒╚╠ß╔²ų┴27.4%Ż¼ŲĮŠ∙ķTĄĻ├µĘe╠ß╔²ų┴938®OŻ¼Ų║ą¦ę▓╠ß╔²ų┴104╚f╚šį¬/®OŻ©ŽÓ«ö(d©Īng)ė┌5.366╚f╚╦├±Ä┼Ż®Ą─Üv╩ĘĖ▀³c(di©Żn)ĪŻ

▓ĘųŲ║ą¦╠ß╔²Ą─“ī(q©▒)äė(d©░ng)ę“╦ž░l(f©Ī)¼F(xi©żn)Ż¼═¼ĄĻ┐═Š∙Ž¹┘M(f©©i)į÷ķLĄ─└Łäė(d©░ng)┴”Ė³ÅŖ(qi©óng)ĪŻ

/░l(f©Ī)š╣įńŲ┌ā×(y©Łu)ę┬ÄņęįķTĄĻ═ŌčėöU(ku©░)Åł×ķśI(y©©)┐āų„ꬓī(q©▒)äė(d©░ng)┴”Ż¼å╬ĄĻ╩š╚ļį÷Ę∙▌^ąĪĪŻ1998─Ļ╣½╦ŠīŹ(sh©¬)╩®ABCĖ─Ė’║¾Ż¼å╬ĄĻ╩š╚ļ│╔×ķśI(y©©)┐ā?c©©)÷ķLĄ─ųžę¬?ji©Żng)ė┴”Ī?o:p>

/å╬ĄĻ╩š╚ļūį1998─Ļ║¾╗∙▒Š▒Ż│ųį÷ķL┌ģä▌(sh©¼)Ż©Ųõųą2000-2001─Ļ╩▄ōu┴ŻĮq¤ß┘uė░ĒæĄĻą¦╗∙öĄ(sh©┤)▌^Ė▀Ż®Ż¼ÖMŽ“?q©▒)”▒╚üĒ┐┤╠Äė┌śI(y©©)ā╚(n©©i)ŅI(l©½ng)Ž╚╦«ŲĮŻ¼į┌ć°ļH┤¾▒Ŗą▌ķeĘ■’ŚŅI(l©½ng)ė“āH┤╬ė┌ZaraĪŻ

ó▄

╚½Ū“╗»ĪŻ

*2001─ĻŻ¼ā×(y©Łu)ę┬Äņķ_╩╝║Ż═Ō╩ął÷öU(ku©░)ÅłŻ¼╩ūŽ╚▀M(j©¼n)╚ļéÉČžĪŻ┴°Š«š²ą¹▓╝Ī░3─Ļ└’ķ_│÷50╝ęĄĻõüĪ▒Ż¼Ī░3─Ļ┼ż╠Ø×ķė»Ī▒ĪŻ

2002─ĻŻ¼ėóć°Ą─ā×(y©Łu)ę┬ÄņķTĄĻį÷╝ėĄĮ21╝ęĪŻ2003─ĻŻ¼ā×(y©Łu)ę┬ÄņéÉČž╩ął÷ķ]ĄĻ16╝ęŻ¼ų╗┴¶Ž┬5╝ęĄĻĪŻā×(y©Łu)ę┬Äņ╩ū┤╬▀M(j©¼n)▄ŖÜWų▐╩ął÷ęį╩¦öĪĖµĮKĪŻ

*įń─Ļį┌ųąć°ę▓į°Įø(j©®ng)öĪū▀¹£│ŪĪŻį┌╔Ž║Ż╠ØōpŻ¼į┌▒▒Š®ĻP(gu©Īn)ĄĻĪŻ

2005─ĻŻ¼ā×(y©Łu)ę┬Äņķ_╩╝Ė─ūāŲĘ┼ŲČ©╬╗Ż¼─┐ś╦(bi©Īo)╚║¾wš{(di©żo)š¹×ķę╗Č■ŠĆ│Ū╩ąųąĖ³į┌║§ąįār(ji©ż)▒╚Ą─Ī░ųą«a(ch©Żn)Ī▒╚╦╚║Ż¼░čųąć°╩ął÷Ą─Ę■čbār(ji©ż)Ė±š{(di©żo)Ė▀10%-15%Ż¼Ą½▒╚ÜW├└Ģr(sh©¬)čbār(ji©ż)Ė±Ą═Ż¼ų„┤“?y©żn)ķ┐═æ¶╠ß╣®ā?y©Łu)┘|(zh©¼)Ą─Ę■äš(w©┤)Ż¼▒╚╚ń»BĄ├š¹š¹²R²RĄ─Ę■čbŻ¼ĘĮ▒Ńė├æ¶ūį╚Īįć┤®Ż¼║åØŹ┤¾ÜŌĄ─ĄĻõüįO(sh©©)ėŗ(j©¼)Ż¼├Ō┘M(f©©i)▓├╝¶ę┬Ę■Ą╚Ą╚ĪŻ

*š²╩Ū═©▀^ī”(du©¼)ųąć°Ž¹┘M(f©©i)ļAīėĄ─蹊┐Ż¼ā×(y©Łu)ę┬ÄņĖ─ūā?c©©)┌╚š▒ŠĪ░├µŽ“╦∙ėą╚╦Ī▒Ą─▓▀┬įŻ¼īó─┐ś?bi©Īo)╚║¾wČ©╬╗į┌ųąć°ą┬ųą«a(ch©Żn)╚╦╚║Ż©Ī░╚š▒ŠĄ─╦∙ėą╚╦ĄĮųąć°üĒųvŠ═╩Ūųą«a(ch©Żn)ęį╔ŽĄ─╦«£╩(zh©│n)Ī▒Ż®Ż¼ųžą┬įO(sh©©)ėŗ(j©¼)ĪóČ©ār(ji©ż)╔╠ŲĘŻ¼½@Ą├┴╦ųąć°Ž¹┘M(f©©i)š▀Ą─šJ(r©©n)┐╔Ż¼ę▓▓┼ą╬│╔ę╗╠ū¬Ü(d©▓)╠žĄ─ā×(y©Łu)ę┬ÄņĪ░ųąć°▀M(j©¼n)╗»─Ż╩ĮĪ▒ĪŻ

*2022─ĻŻ¼ųąć°ģ^(q©▒)900Ż½ĄĻĪŻĖ▓╔w│¼▀^200éĆ(g©©)│Ū╩ąĪŻš╝ō■(j©┤)╝»łF(tu©ón)š¹¾wĀI╩šĄ─╝s╦─Ęųų«ę╗ĪŻ▓óęį├┐─Ļą┬į÷80Ī½100╝ęķTĄĻĄ─╦┘Č╚ķ_ĄĻĪŻ

┴°Š«š²Ż║Ī░į┌ųąć°─┐ś╦(bi©Īo)ķ_3000╝ęĄĻõü╩Ū▓╗ē“Ą─ĪŻĪ▒

07

╚½Ū“Ę■čb╚²┤¾ŅI(l©½ng)ė“Ą──Ż╩Į▓Ņ«É

ó┘

┐éĮY(ji©”)░³║¼ā×(y©Łu)ę┬Äņį┌ā╚(n©©i)Ą─ć°═ŌĘ■čb²łŅ^│╔ķLŻ¼╬ęéā░l(f©Ī)¼F(xi©żn)²łŅ^ų„꬚Q╔·ė┌┤¾▒Ŗą▌ķeĘ■’ŚĪóĖ▀Č╦╔▌│▐Ę■’Ś║═╣”─▄ąįĘ■’Ś╚²┤¾ŅI(l©½ng)ė“ĪŻ

*┤¾▒Ŗą▌ķeĘ■’ŚŅI(l©½ng)ė“Ž¹┘M(f©©i)š▀ČÓ┐┤ųžār(ji©ż)Ė±Ż¼ę“┤╦─┐Ū░┤¾▒Ŗą▌ķeĘ■čb²łŅ^ā×(y©Łu)ę┬ÄņĪóZaraĪóH&MĪóGap╚½▓┐▓╔ė├SPA─Ż╩ĮŻ¼═©▀^╚½«a(ch©Żn)śI(y©©)µ£šŲ┐ž┐žųŲ│╔▒ŠĪóĮĄĄ═╝ėār(ji©ż)▒Č┬╩Ż¼īŹ(sh©¬)¼F(xi©żn)ķLŲ┌│╔ķLęį╝░╚½Ū“öU(ku©░)ÅłĪŻ

Č°▓╔╚Ī┼·░l(f©Ī)╩┌ÖÓ(qu©ón)─Ż╩Į▀\(y©┤n)ĀIŻ©ŅÉ╦Ų▀\(y©┤n)äė(d©░ng)ŲĘ┼ŲĄ─▌p┘Y«a(ch©Żn)─Ż╩ĮŻ®Ą─╣½╦Š│╔ķL┐šķgŽÓī”(du©¼)▌^ąĪĪó╠ņ╗©░Õ▌^Ą═Ż¼└²╚ńŠcų┬Ż©Ąż¹£Ż®Ģr(sh©¬)čbŻ©─Ļ╩š╚ļ200ČÓā|╚╦├±Ä┼Ż®ĪŻę╗ĘĮ├µĮø(j©®ng)õN╔╠Ęų│╔ė░Ēæ╩š╚ļ¾w┴┐Ż¼┴Ēę╗ĘĮ├µČ©ār(ji©ż)ŽÓī”(du©¼)▌^Ė▀Īó«a(ch©Żn)ŲĘĖéĀÄ┴”▌^╚§ė░Ēæ╩š╚ļį÷ķLĪŻ▓óŪęįō─Ż╩ĮŽ┬╣½╦ŠĖ³ČÓę└┘ćįO(sh©©)ėŗ(j©¼)ĪóŲĘ┼Ųą╬Ž¾Ą╚ĖéĀÄę¬╦žŻ¼Č°╩▄┴„ąą┌ģä▌(sh©¼)ūā╗»ĪóŽ¹┘M(f©©i)š▀┤·ļHĖ³Ą³Ą╚ė░Ēæ▀\(y©┤n)ĀI’L(f©źng)ļU(xi©Żn)▌^┤¾ĪŻ

*į┌Ė▀Č╦╝░╔▌│▐ŲĘĘ■čbŅI(l©½ng)ė“Ż¼Ž¹┘M(f©©i)š▀╗∙öĄ(sh©┤)▌^ąĪŻ¼Ė³ūóųž«a(ch©Żn)ŲĘĄ─įO(sh©©)ėŗ(j©¼)ĪóŲĘ┘|(zh©¼)ĪóŲĘ┼Ųą╬Ž¾ĪóĘ■äš(w©┤)Ą╚ę¬╦žŻ¼ę“┤╦Ų¾śI(y©©)┤¾Č╝ų▒ĮėšŲ┐žįO(sh©©)ėŗ(j©¼)ĪóĀIõNĄ╚Łh(hu©ón)╣Ø(ji©”)Ż¼▓┐ĘųšŲ┐ž╔·«a(ch©Żn)Ż©└²╚ńLVĢr(sh©¬)čbŲżŠ▀śI(y©©)äš(w©┤)ūį«a(ch©Żn)▒╚└²▀_(d©ó)60%ęį╔ŽŻ®Ż¼Ū■Ą└ĘĮ├µŻ¼╔▌│▐ŲĘ┼ŲČÓöĄ(sh©┤)▓╔ė├ų▒ĀIŻ¼ūóųž«a(ch©Żn)ŲĘĻÉ┴ąą¦╣¹║═ī”(du©¼)┐═æ¶Įy(t©»ng)ę╗Ė▀ś╦(bi©Īo)£╩(zh©│n)Ę■äš(w©┤)ĪŻ└ŁĘ“Īżä┌éÉĪóMKĄ╚▌p╔▌ŲĘ┼Ų▓╔ė├ų▒ĀI║═┼·░l(f©Ī)ĮY(ji©”)║ŽĄ──Ż╩ĮĪŻ

*╣”─▄ąįĘ■’Ś╚ń▀\(y©┤n)äė(d©░ng)ą¼Ę■ŅI(l©½ng)ė“Ž¹┘M(f©©i)š▀Ė³ūóųž«a(ch©Żn)ŲĘĄ─╣”─▄ąįŻ©┐Ų╝╝ī┘ąįŻ®║═ŲĘ┼Ųą╬Ž¾Ż¼ī”(du©¼)ār(ji©ż)Ė±▌^▓╗├¶ĖąĪŻę“┤╦─═┐╦Īó░óĄŽ▀_(d©ó)╦╣Ą╚²łŅ^ČÓ▓╔ė├▌p┘Y«a(ch©Żn)▀\(y©┤n)ĀI─Ż╩ĮŻ¼šŲ┐žįO(sh©©)ėŗ(j©¼)Īóčą░l(f©Ī)╝░ŲĘ┼ŲĀIõNĄ╚Ė▀ĖĮ╝ėųĄŁh(hu©ón)╣Ø(ji©”)Ż¼īó╔·«a(ch©Żn)ĪóõN╩█╚½▓┐═Ō░³ĪŻ

08

ć°ā╚(n©©i)Ę■čbąąśI(y©©)Ą─▓ŅŠÓ

╩ął÷╝»ųąČ╚ĪŻCR10ĪŻ╚š▒Š34%Ż¼╬ęć°10%ĪŻ

*▓┐Ęųąąčąµ£ĮėŻ║

╣Ō┤¾ūC╚»/╚š▒ŠĘ■čbąąśI(y©©)░l(f©Ī)š╣Üv╩Ę╝░ā×(y©Łu)ę┬Äņ SPA ─Ż╩ĮūāĖ’╔ŅČ╚Ų╩╬÷

b19b380b-a45d-4afa-9046-3acc60372727.pdf (jrj.com.cn)

ųąą┼Į©═Č/ā×(y©Łu)ę┬ÄņĄ─ß╚Ųų«┬Ę|Įń├µą┬┬ä Īż JMedia (jiemian.com)

╝ė╚A┘Y▒Š/ā×(y©Łu)ę┬ÄņŻ║ę╗ŪąęįŽ¹┘M(f©©i)š▀×ķųąą─Ż¼śOų┬ą¦┬╩┤“įņŲĘ┼Ųūo(h©┤)│Ū║ėžŁ╝ė╚A蹊┐ (baidu.com)

ūĘå¢╚š▒Š╩ūĖ╗┴°Š«š² (yicai.com)

├┐ę╗╝ęŽļę¬┤®įĮų▄Ų┌Ą─Ų¾śI(y©©)Ż¼Č╝ųĄĄ├蹊┐ā×(y©Łu)ę┬Äņ (baidu.com)

īŻįL┴°Š«š²Ż║Ę■čbŲĘ┼Ųø]ėą╔·╗ŅĘĮ╩ĮŻ¼╔·╗ŅĘĮ╩Įų╗ī┘ė┌├┐éĆ(g©©)╚╦ (yicai.com)

ā×(y©Łu)ę┬Äņ╩ąųĄ│¼įĮZARAŻ¼┴°Š«š²╚ń║╬Å─╩¦öĪųąīW(xu©”)┴Ģ(x©¬)│╔ķLŻ┐|Įń├µą┬┬ä Īż JMedia (jiemian.com)

┴°Š«š²ĪČę╗ä┘Š┼öĪĪĘ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║