Ēn╩°─Ė╣½╦Š╔Ž├└╝»łF╔Ž╩ąĪĖę╔įŲĪ╣

üĒį┤/│▒Ž½╔╠śI(y©©)įušō

ū½╬─/Kyra

Ēn╩°─Ė╣½╦Š╔Ž├└╝»łFäō(chu©żng)╩╝╚╦ģ╬┴xą█į°šfŻ║Ī░┤“ÅVĖµŻ¼▓╗ę╗Č©─▄ū÷│╔ŲĘ┼ŲŻ¼▓╗┤“ÅVĖµŻ¼║▄ļyū÷│╔ŲĘ┼ŲĪŻĪ▒

Į³╚šŻ¼╔├ķL┤“ÅVĖµĄ─╔Ž├└╝»łFėųŽ“Ī░Ė█╣╔ć°žø├└ŖyĄ┌ę╗╣╔Ī▒░l(f©Ī)Ų┴╦ø_ō¶ĪŻ10į┬5╚šŻ¼╔Ž║Ż╔Ž├└╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQŻ║ ╔Ž├└╝»łFŻ®Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼─”Ė∙┤¾═©ĪóųąĮ╣½╦ŠĪóųąą┼ūC╚»×ķ┬ō(li©ón)Ž»▒Ż╦]╚╦ĪŻ

ō■(j©┤)┘Y┴Ž’@╩ŠŻ¼╔Ž├└╝»łF╩Ū2002─Ļė╔ģ╬┴xą█Ħų°8╚╦łFĻĀį┌╔Ž║Żäō(chu©żng)┴óŻ¼╩Ūę╗╝ęČÓŲĘ┼Ų╗»ŖyŲĘ╣½╦ŠĪŻīŻūóė┌ūo─wŲĘ╝░─Ėŗļūo└Ē«a(ch©Żn)ŲĘĄ─ķ_░l(f©Ī)ĪóųŲįņ╝░õN╩█Ż¼─┐Ū░ŲņŽ┬?li©ón)ĒėąĒn╩°Īóę╗╚~ūėĪó╝t╔½ąĪŽ¾ĪóasnamiĪóBIO-GĪóśOĘĮ┴∙┤¾ŲĘ┼ŲĪŻ

┤╦Ū░Ż¼╔Ž├└╝»łFęčā╔┤╬ø_ō¶IPOŻ¼Ž╚╩ŪėŗäØį┌A╣╔╔Ž╩ąŻ¼2021─Ļ2į┬Ż¼╔Ž├└╝»łF┼cųąą┼ūC╚»║×╩╔Ž╩ą▌oī¦ģf(xi©”)ūh£╩éõį┌A╣╔╔Ž╩ąŻ¼Ą½ūŅĮK╬┤│╔ąąĪŻę╗─Ļ║¾ėų▐Dæ(zh©żn)Ė█╣╔Ż¼2022─Ļ1į┬Ż¼╔Ž├└╝»łFŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼Ą½į┌7į┬Ż¼Ųõ╔Ļł¾┘Y┴Ž╩¦ą¦ĪŻėąĮ╚┌Įń╚╦╩┐Ęų╬÷Ż¼ė╔ė┌A╣╔╔Ž╩ąĄ─ķTÖæūāĄ├įĮüĒįĮĖ▀Ż¼╔Ž├└┤╦┼e┐╔─▄╩Ū×ķ┴╦╝ė┐ņ╔Ž╩ą▀M│╠Ż¼ę▓ūŃęŖŲõī”ķ_š╣╔Ž╩ąśI(y©©)䚥─Ų╚ŪąąĶŪ¾ĪŻ

¼F(xi©żn)į┌╔Ž├└╝»łFĄ┌╚²┤╬Ž“IPO░l(f©Ī)Ųø_ō¶Ż¼ų╗╩Ū╩ął÷┴¶Įo╦³Ą─ÖCĢ■▀ĆėąČÓ╔┘─žŻ┐

01

ĀI╩šā¶└¹ļpĮĄŻ¼╔Ž╩ąŪ░Ž”╣╔¢|╚įĪ░╠ū¼F(xi©żn)Ī▒2ā|

╔Ž├└╝»łFĄ─Ū░╔Ē╩Ū╔Ž║Ż└Ķū╦╗»ŖyŲĘ╣½╦ŠŻ¼Ųõ╣╔Ę▌ė╔╣½╦ŠČŁ╩┬ķL╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘ģ╬┴xą█░č┐žĪŻō■(j©┤)šą╣╔Ģ°’@╩ŠŻ¼IPOŪ░Ż¼ģ╬┴xą█ų▒Įė│ų╣╔40.96%Ż¼═¼Ģr▀Ć═©▀^╝tėĪ═Č┘YĪó╔Ž║ŻĒn╩°Īó─ŽėĪ═Č┘Y╝░╔Ž║Ż╩óŅüķgĮė│ų╣╔50.31%Ż¼║Žėŗ│ųėą╔Ž├└╝»łF91.27%Ą─ÖÓ굯¼╩Ū╝»łFĮ^ī”Ą─šŲ┐žš▀ĪŻ

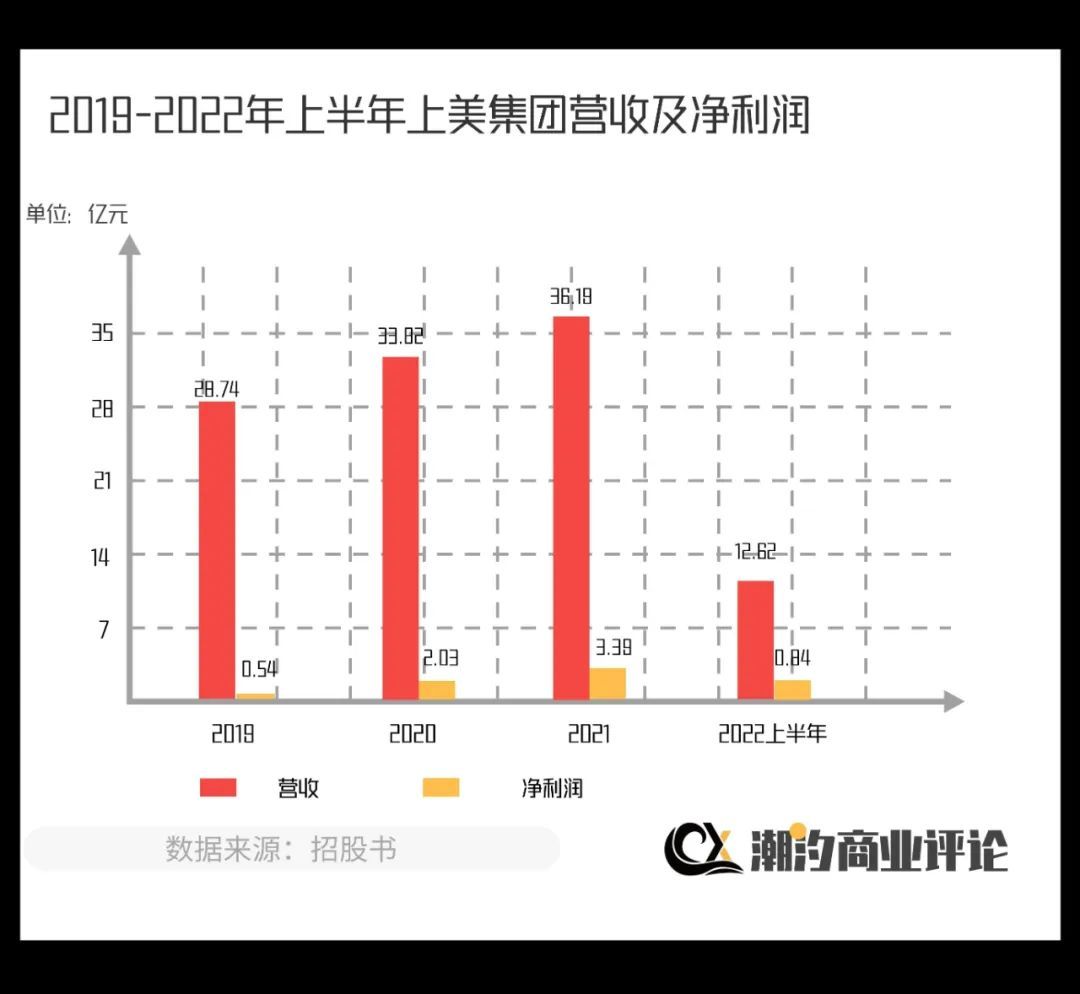

2019-2021─ĻŻ¼╔Ž├└╝»łFĀI╩šĘųäe×ķ28.74ā|į¬Īó33.82ā|į¬Īó36.19ā|į¬ĪŻĀI╩šį÷╦┘├„’@Å─2020─ĻĄ─17.6%ĪóĮĄų┴2021─ĻĄ─7%ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼╔Ž├└╝»łFĄ─ĀI╩šĖ³╩Ūį┌┤╦Ū░į÷╦┘Ę┼ŠÅĄ─╗∙ĄA╔Ž│÷¼F(xi©żn)žōį÷ķLŻ¼╔Ž░ļ─Ļ╔Ž├└╝»łFĄ─ĀI╩šĖ³╩Ū═¼▒╚Ž┬ĮĄ31.1%Ż¼āH×ķ12.62ā|į¬ĪŻį┌└¹ØÖĘĮ├µŻ¼2019-2021─ĻŻ¼╔Ž├└╝»łF└¹ØÖĘųäe×ķ5940╚fį¬Īó2.03ā|į¬╝░3.39ā|į¬Ż¼į÷╦┘Å─2020─ĻĄ─242.1%Ż¼ĮĄų┴2021─ĻĄ─66.7%ĪŻ

┼c┤╦═¼ĢrŻ¼Į±─Ļ╔Ž░ļ─Ļ╔Ž├└╝»łFĄ─Ų┌ā╚└¹ØÖ┼c═¼Ų┌Ą─ĀI╩šę╗śė│÷¼F(xi©żn)žōį÷ķLĪŻ╔Ž░ļ─ĻĮø(j©®ng)š{š¹└¹ØÖ═¼▒╚Ž┬ĮĄ59.2%Ż¼ų╗ėą0.84ā|į¬ĪŻ

▓╗┐╔ʱšJŻ¼Į±─Ļ╔Ž░ļ─Ļ╗»ŖyŲĘąąśI(y©©)š¹¾wę▓ėąĄ═├įĄ─æB(t©żi)ä▌Ż¼ć°ā╚╗»ŖyŲĘ┴Ń╩█┐éŅ~═¼▒╚Ž┬╗¼2.5%Ż¼Ą½╔Ž├└╝»łF═¼▒╚Ž┬ĮĄ31.1%Ą─▒Ē¼F(xi©żn)Ż¼├„’@╩Ūø]ėąĖ·╔ŽąąśI(y©©)š¹¾wĄ──_▓ĮĪŻ

┴Ē═ŌŻ¼2022╔Ž░ļ─ĻŻ¼╔Ž├└╝»łFĮø(j©®ng)ĀIąį¼F(xi©żn)Į┴„ā¶Ņ~×ķ-7455.8╚fį¬Ż¼ī”▒╚ų«Ž┬Ż¼╚┌┘Y¼F(xi©żn)Į┴„ā¶Ņ~╝s1.06ā|į¬Ż¼╩ŪĮ³╚²─ĻüĒ╩ū┤╬╗žš²ĪŻ╔Ž├└╝»łFŃyąą┘J┐Ņ╦∙Ą├┐ŅĒŚ╝s2.16ā|į¬Ż¼╚ź─Ļ═¼Ų┌įōöĄ(sh©┤)ō■(j©┤)āH×ķ0.1ā|į¬ĪŻ

Ą½┴Ņ╚╦ęŌ═ŌĄ─╩ŪŻ¼╝┤▒Ńį┌ĀI╩š║═└¹ØÖ┤¾Ę∙Ž┬╗¼Īó¼F(xi©żn)Į┴„│įŠoĄ─ŪķørŽ┬Ż¼╣▄└Ēīė╚į▓╗═³┤¾Ņ~┼╔ŽóĪŻ

į┌2022─Ļ4į┬2╚š╣╔¢|┤¾Ģ■╔ŽŻ¼╔Ž├└╝»łFŽ“╚½¾w╣╔¢|ą¹┼╔¼F(xi©żn)Į╣╔Žó╚╦├±Ä┼2ā|į¬ĪŻĮžų┴2022─Ļ8į┬31╚šŻ¼ęčĮø(j©®ng)┼╔ĖČ¼F(xi©żn)Į╣╔Žó9760╚fį¬Ż¼ėÓŽ┬¼F(xi©żn)Į╣╔ŽóŅAėŗīóė┌╣½╦Š╔Ž╩ąŪ░═Ļ│╔┼╔ĖČĪŻ▀@ęŌ╬Čų°Ż¼╔Ž├└╝»łFĄ─╣╔¢|į┌╔Ž╩ąŪ░Ž”Šo╝▒Ī░╠ū¼F(xi©żn)Ī▒┴╦2ā|į¬ĪŻīŹ┐ž╚╦ģ╬┴xą█Ż¼ęį│ųėą91.27%Ą─ÖÓęµėŗ╦ŃŻ¼īó═©▀^┤╦┤╬┼╔Žó╠ū¼F(xi©żn)╝s1.83ā|į¬ĪŻ

╔Ž╩ąŪ░Ž”Šo╝▒Ī░╠ū¼F(xi©żn)Ī▒Ż¼į┌╣½╦Š├„’@▓╗╚▒ÕXĄ─ŪķørŽ┬Ż¼▀Ćę¬╝▒ė┌╔Ž╩ąŻ¼▓╗Į¹ūī╚╦ī”Ųõ╔Ž╩ąĄ─šµīŹ─┐Ą─«a(ch©Żn)╔·ę╔å¢ĪŻ

02

╔ŅŽ▌ĀIõNĶõĶ¶Ż¼«a(ch©Żn)ŲĘ┘|┴┐īęįŌ═ČįV

╔Ž├└╝»łF▓╗āHį┌┼╔Žó╔Ž┤¾ĘĮŻ¼į┌«a(ch©Żn)ŲĘĄ─ĀIõN╔ŽĖ³╩Ū╚ń┤╦ĪŻ╝»łFų«╦∙ęį─▄Įė▀B│╔╣”═Ų│÷Ēn╩°Īóę╗╚~ūėĪó╝t╔½ąĪŽ¾Ą╚┤¾▒Ŗ╩ņŽżĄ─ŲĘ┼ŲŻ¼║═Ųõį┌ĀIõNą¹é„╔ŽĄ─├▄╝»═Č╚ļ╩ŪĘų▓╗ķ_Ą─ĪŻ

ČÓ─ĻüĒ╔Ž├└╝»łFī”ŲņŽ┬ŲĘ┼ŲŻ¼▀Mąą┴╦┤¾┴┐Ą─ĀIõN╗ŅäėĪŻ╔Ž├└╝»łFį°║└öS7.4ā|į¬ūīĒn╩°╣┌├¹ĪČĘŪš\╬ö_ĪĘŻ¼ę╗┼e╦óą┬ųąć°ļŖęĢÅVĖµĄ─╝oõøĪŻ╗“įS╩ŪćLĄĮ┴╦╣┌├¹Ä¦üĒĄ─║├╠ÄŻ¼2016─ĻĪó2017─ĻĒn╩°ŲĘ┼Ų╣┌├¹┤¾¤ßĄ─║■─Žąl(w©©i)ęĢĮ·Ś¬Ü▓źäĪł÷Ż¼ČÓ┤╬┼c░³└©ĪČ╚²╔·╚²╩└╩«└’╠ę╗©ĪĘĪóĪČ╗ąŪŪķł¾ŠųĪĘĪóĪČ▀@Š═╩ŪĮų╬ĶĪĘĪóĪČ┘śą÷ĪĘĄ╚į┌ā╚Ą─ŠC╦ćĪóäĪ╝»▀Mąą║Žū„ĪŻ

│²┴╦╣┌├¹║═ų▓╚ļų«═ŌŻ¼├„ąŪ┤·čįę▓╩Ū▒ž▓╗┐╔╔┘Ą─ĪŻ╔Ž├└╝»łF└¹ė├Ī░šl╗šęšlĪ▒Ą─ą¹é„─Ż╩ĮŻ¼║׎┬┴╦öĄ(sh©┤)╬╗├„ąŪŻ¼×ķūį╝ę«a(ch©Żn)ŲĘšŠ┼_Ż¼Ųõųą░³└©┴ųųŠ┴ßĪó╣∙▓╔ØŹĪó┬╣ĻŽĪóųx÷¬õhĪóŚŅĘfĪóäóĻ╗╚╗Īó┴ųųŠĘfĪóÅłą┬│╔Īó║·ę╗╠ņĪó╦╬ūµā║Īó┘Ī¹ÉŗIĪóŠ░╠Ą╚«ö╝t├„ąŪĪŻĮ³Ų┌Ż¼╔Ž├└╝»łFŲņŽ┬ų¬├¹─ĖŗļŲĘ┼Ų╝t╔½ąĪŽ¾╣┘ą¹ā╚Ąžč▌åT═§ūė╬─×ķŲĘ┼Ų┤·čį╚╦ĪŻ

łD/╝t╔½ąĪŽ¾╣┘╬ó

į┌ūį├Į¾w╩󹹥─Ģr┤·Ż¼╔Ž├└╝»łFę▓ŠoĖ·│▒┴„Ż¼2019─Ļ│╔┴ó┴╦╔ńĮ╗┴Ń╩█▓┐ķTŻ¼┤ŅĮ©Ų┼cKOL║Žū„Ą─Ū■Ą└Ż¼ī”ČČę¶ĪóąĪ╝tĢ°Īóų▒▓źĄ╚ą┬ą═┴„┴┐Ļ楞▀Mąą╔Ņ═┌ĪŻ

╚ń┤╦┤¾╩ų╣PĄ─╣┌├¹Īóų▓╚ļĪóšł┤·čį╚╦Īó┼cKOL║Žū„Ż¼ūį╚╗Č╝ļx▓╗ķ_Š▐Ņ~Ą─ĀIõN┘Mė├ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019-2021─ĻŻ¼╔Ž├└╝»łFį┌õN╩█╝░ĘųõNĘĮ├µĄ─ķ_ų¦Ęųäe×ķ13.25ā|į¬Īó15.36ā|į¬Īó15.72ā|į¬Ż¼Ųõųąė├ė┌ĀIõN╝░═ŲÅVĘĮ├µĄ─ķ_ų¦Ęųäe×ķ8.03ā|į¬Īó10.7ā|į¬Īó10.34ā|į¬Ż¼š╝═¼Ų┌õN╩█╝░ĘųõN┐éķ_ų¦Ą─▒╚ųžĘųäe×ķ60.6%Īó69.6%Īó65.8%Ż¼š╝═¼Ų┌ĀI╩šĄ─▒╚ųžĘųäe×ķ27.9%Īó31.6%Īó28.6%ĪŻ

į┘┐┤╔Ž├└╝»łFĄ─čą░l(f©Ī)═Č╚ļŻ¼šą╣╔Ģ°’@╩ŠŻ¼2019-2021─ĻŻ¼čą░l(f©Ī)│╔▒ŠĘųäe×ķ8290╚fį¬Īó7740╚fį¬Īó1.05ā|į¬ĪŻš╝┐éĀI╩šĄ─▒╚ųžĘųäe×ķ2.9%Īó2.3%Īó2.9%ĪŻōQčįų«Ż¼╔Ž├└╝»łFį┌ĀIõN╝░═ŲÅV╔ŽĄ─═Č╚ļ╝s╩ŪŲõį┌čą░l(f©Ī)ĘĮ├µ═Č╚ļĄ─10▒Čų«ČÓĪŻ

▓╗┐╔ʱšJŻ¼ĀIõN┐╔ęįĦüĒ«a(ch©Żn)ŲĘę╗ĢrĄ─õN┴┐Ż¼Ą½Å─ķLŲ┌ų„┴xĄ─ĮŪČ╚üĒ┐┤Ż¼«a(ch©Żn)ŲĘŲĘ┘|▓┼Ųų°øQČ©ąįĄ─ė░ĒæŻ¼ę╗Ė▀ę╗Ą═ų«ķgŻ¼▓╗Ą├▓╗ūī╚╦ī”╔Ž├└╝»łF║═ŲõŲņŽ┬ŲĘ┼ŲĄ─ķLŲ┌░l(f©Ī)š╣▓▀┬į«a(ch©Żn)╔·┘|ę╔ĪŻ

ō■(j©┤)├Į¾wł¾Ą└Ż¼2021─Ļ6į┬Ż¼╔Ž║Ż╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų│ķ▓ķ║═Öz“×509╝ęŲ¾śI(y©©)Ą─1184┼·┤╬╔╠ŲĘŻ¼╣▓ėą119┼·┤╬╔╠ŲĘ░³čb▓╗║ŽĖ±Ż¼ŲõųąŠ═ėąę╗╚~ūėŲĘ┼ŲĪŻ2015─ĻŻ¼Ēn╩°╣½╦Šį°ę“Ģ±├└░ūÅVĖµŻ¼śŗ│╔╠ō╝┘ą¹é„Ż¼▒╗╔Ž║Ż╩ą╣ż╔╠Šų┴P┐Ņ110╚fį¬ĪŻ

Č°į┌║┌žł═ČįVŲĮ┼_╔ŽŻ¼ßśī”╔Ž├└╝»łFŲņŽ┬ę╗╚~ūė├µ─żĄ─═ČįVę▓ėąČÓŲŻ¼įŁę“╔µ╝░Ī░«a(ch©Żn)ŲĘėą╗ŅŽxĪ▒ĪóĪ░╩╣ė├║¾▀^├¶Ī▒ĪóĪ░╠ō╝┘ą¹é„Ī▒Ą╚ĪŻßśī”Ēn╩°ŲĘ┼ŲĄ─ŲĘ┼Ųę▓ėą╔µ╝░«a(ch©Żn)ŲĘå¢Ņ}Ż¼ęį╝░ŠĆ╔ŽõN╩█ķLĢrķg▓╗░l(f©Ī)žøĄ─═ČįVĪŻ

łD/║┌žł═ČįVĮžłD

ļm╚╗Ė▀Ņ~Ą─ĀIõN═Č╚ļŻ¼┐╔ęį┤“ķ_╩ął÷Ż¼ę╗Ģrōīš╝Ž¹┘Mš▀Ą─ą─ųŪŻ¼Ą½Žļę¬ķLŲ┌┴¶ūĪ┐═æ¶Ż¼Ų┤Ą─▀Ć╩Ūė▓īŹ┴”ĪŻĘ┼č█╚ńĮ±ōĒöDĄ─├└Ŗyūo─w┘ÉĄ└Ż¼ ą┬ŲĘ┼Ųīė│÷▓╗ĖFŻ¼Č°Ž¹┘Mš▀Ą─ąĶŪ¾ę▓į┌▓╗öÓūā╗»Ż¼╠╣░ūĄžšfŻ¼▀^Č╚Ī░ę└┘ćĪ▒ĀIõNĄ─╔Ž├└╝»łFŻ¼┴¶Įo╦³Ą─Ģrķg▓╗ČÓ┴╦ĪŻ

03

└ŽŲĘ┼ŲŅjä▌ęč’@Ż¼╔Ž├└ø]ėą╬┤üĒŻ┐

┐vė^╔Ž├└╝»łFžöł¾Ż¼ķLŲ┌ęįüĒĒn╩°Īóę╗╚~ūėĪó╝t╔½ąĪŽ¾Ą─╩š╚ļš╝ō■(j©┤)┴╦╔Ž├└╝»łFĀI╩šĄ─┤¾Ņ^ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019-2022─Ļ6į┬30╚šŻ¼▀@╚²éĆŲĘ┼Ųī”╔Ž├└╝»łF┐é╩š╚ļĄ─žĢ½I×ķ86.6%Īó91.8%Īó92.2%╝░93%ĪŻ╚²┤¾ŲĘ┼ŲĄ─žĢ½Iš╝▒╚▓╗öÓ╔ŽØqŻ¼▀@ę▓ęŌ╬Čų°ŲõĀI╩šĮYśŗįĮüĒįĮ╝»ųąŻ¼Č°ą┬ŲĘ┼Ų▒Ē¼F(xi©żn)Ę”┴”ĪŻ

łD/╔Ž├└╝»łFšą╣╔Ģ°

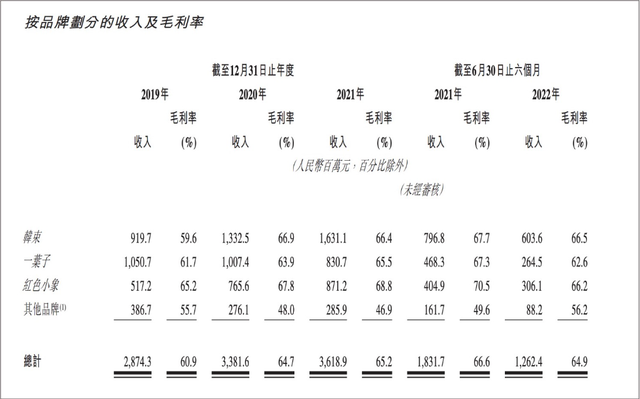

ŲõųąŻ¼ę╗╚~ūė2019─ĻĪó2020─ĻŻ¼ę╗╚~ūėŲĘ┼ŲĄ─ĀI╩šęÄ(gu©®)─ŻŠ∙į┌╩«ā|į¬ęį╔ŽŻ¼Ūę2019─Ļę╗╚~ūė▀Ćę╗Č╚ęį10.51ā|į¬Ą─ĀI╩š│╔×ķ«ö─Ļī”╣½╦ŠĀI╩šžĢ½IūŅ┤¾Ą─ŲĘ┼ŲĪŻ

Ą½ĄĮ┴╦2021─ĻŻ¼ę╗╚~ūėŲĘ┼ŲĄ─ĀI╩šęÄ(gu©®)─Żę▓Å─╩«ā|į¬Ą─╦«ŲĮŠĆ╔ŽĄ°┬õŻ¼«ö─ĻāH╚ĪĄ├8.31ā|į¬Ą─ĀI╩šĪŻ╗▒¼ę╗ĢrĄ─ę╗╚~ūėŻ¼ī”┐éĀI╩šĄ─žĢ½I▒╚Å─2019─ĻĄ─36.6%Ž┬ĮĄĄĮ┴╦2022─Ļ╔Ž░ļ─ĻĄ─21%Ż¼│╩¼F(xi©żn)│÷╚š┌ģŲŻ▄øĄ─æB(t©żi)ä▌ĪŻ

ļm╚╗Ēn╩°Īó╝t╔½ąĪŽ¾Ą─ĀI╩šį┌2019─Ļų┴2021─ĻŲ┌ķg╩╝ĮK▒Ż│ųį÷ķLŻ¼Ą½Į±─Ļ╔Ž░ļ─ĻŻ¼ā╔š▀ŽÓ▌^2021─Ļ╔Ž░ļ─ĻŠ∙│÷¼F(xi©żn)ĀI╩šŽ┬╗¼ĪŻĒn╩°Ą─ĀI╩šÅ─2021─Ļ╔Ž░ļ─ĻĄ─7.968ā|į¬Ż¼Ž┬╗¼ų┴Į±─Ļ╔Ž░ļ─ĻĄ─6.036ā|į¬Ż¼╝t╔½ąĪŽ¾Ą─ĀI╩šę▓Å─2021─Ļ╔Ž░ļ─ĻĄ─4.049ā|į¬Ž┬╗¼ų┴Į±─Ļ╔Ž░ļ─ĻĄ─3.061ā|į¬ĪŻ

╩┬īŹ╔ŽŻ¼2003─Ļ╔Ž╩ąĄ─Ēn╩°Ż¼š╝ō■(j©┤)ų°Ų¾śI(y©©)Ą─┤¾░ļĀI╩šŻ¼▓ó║═2014─Ļ═Ų│÷Ą─ę╗╚~ūėęį╝░2015─Ļ═Ų│÷Ą─╝t╔½ąĪŽ¾Ż¼š╝ō■(j©┤)┴╦Ų¾śI(y©©)│¼9│╔Ą─ĀI╩šĪŻÅ─ęį╔Ž▓╗ļy┐┤│÷Ż¼╔Ž├└╝»łFĄ─ĀI╩š▀^ė┌ę└┘ćė┌╚²éĆĪ░└Ž¼F(xi©żn)Į┼ŻĪ▒ŲĘ┼ŲŻ¼ą┬ŲĘ┼ŲžĢ½IČ╚žĮ┤²į÷ÅŖĪŻ

ĪŠ│▒Ž½╔╠śI(y©©)įušōĪ┐šJ×ķŻ¼┼Óė²Ą┌Č■ŲĘ┼Ų╠▌ĻĀŻ¼į÷╝ėą┬═ŲŲĘ┼ŲžĢ½IČ╚Ż¼ęčĮø(j©®ng)│╔×ķ╔Ž├└╝»łFĄ─«öäšų«╝▒ĪŻ

Ą½▓╗┐╔ʱšJĄ─╩ŪŻ¼Į³Äū─ĻŻ¼╔Ž├└╝»łFę▓═Ų│÷┴╦ę╗ą®ą┬ŲĘ┼ŲŻ¼╚ńĖ▀╝Ī─▄Īó░▓Åøā║ęį╝░śOĘĮĄ╚Ż¼Ą½╩ął÷┬Ģ┴┐ėąŽ▐Ż¼ī”╝»łFĀI╩šĄ─žĢ½I┬╩āHį┌7%ū¾ėęĪŻ

ūą╝Ü蹊┐╔Ž├└Į³Äū─Ļ═Ų│÷Ą─ą┬ŲĘ┼ŲŻ¼ŲõČ©╬╗┤¾ČÓį┌─Ėŗļ╝░┼õĘĮūo─wĄ╚Ė▀į÷ķLąį╝ÜĘų╩ął÷Ż¼╠╣┬╩ĄžšfŻ¼Å─ČÓŲĘ┼ŲĄ─š╝╬╗▓▀┬įüĒ┐┤Ż¼▓╗╩¦×ķę╗éĆ├„ųŪų«┼eĪŻ

ų╗╩ŪŻ¼─┐Ū░├└Ŗyūo─wŲĘąąśI(y©©)ĖéĀÄ╩«Ęų╝ż┴ęŻ¼Č°Ž¹┘Mš▀┘Å╬’ėųųØu┌ģė┌└ĒąįĪŻ╔Ž├└╝»łF▓╗āHę¬├µī”╩ął÷╔ŽęįÜW╚Rč┼Īóč┼įŖ╠m„ņĄ╚×ķ┤·▒ĒĄ─ć°ļH┤¾┼ŲŻ¼▀Ćę¬├µī”ųTČÓĮ³─Ļ░l(f©Ī)š╣ä▌Ņ^╩«ĘųčĖ├═Ą─ć°žø├└ŖyŲĘ┼ŲŻ¼╚ńńĻ╚Rč┼Īó╔Ž║Ż╝ę╗»Ż¼═Ļ├└╚šėøĄ╚Ż¼ęį╝░Į³Äū─Ļ▓╗öÓ│÷¼F(xi©żn)Ą─│╔Ęųūo─wŲĘ┼Ų╚ń╚A╬§╔·╬’Ż¼žÉ╠®─▌Ą╚ĪŻ

łD/▐▒ųZ─╚╣┘╬ó

¤o¬Üėą┼╝Ż¼╔Ž├└╝»łF┤╦Ū░Č©╬╗Ą─ŲĮār╩ął÷Ż¼ę▓ęč╚╗▒╗ųTČÓ┤¾┼ŲČó╔ŽŻ¼╝Ŗ╝ŖŽ┬ł÷═Ų│÷ŲĮār«a(ch©Żn)ŲĘŠĆōīš╝╩ął÷Ę▌Ņ~Ż¼▀@ą®Ų¾śI(y©©)æ{ĮĶų°│õįŻĄ─╔╠śI(y©©)┘Yį┤Īóžöäš┘Yį┤╝░į┌ķ_░l(f©Ī)ĪóĀIõNūo─wŲĘĄ╚ĘĮ├µōĒėą┴╝║├Ą─śI(y©©)┐āėøõøį┌Ž┬│┴╩ął÷ī”¼F(xi©żn)ėąĄ─ŲĘ┼Ųįņ│╔│┴ųžĄ─┤“ō¶ĪŻ

ļm╚╗╔Ž├└╝»łFę▓═Ų│÷┴╦ųąĖ▀Č╦«a(ch©Żn)ŲĘŻ¼Ą½ŲĘ┼Ų╔²╝ēÅ─üĒ▓╗╩Ū╚▌ęūĄ─╩┬Ż¼╠žäe╩Ūū„×ķ┤¾▒Ŗ╩ņų¬Ą─ŲĘ┼ŲŻ¼Žļę¬Å─Ī░ŲĮārĪ▒═╗ć·Ż¼Ė─ūāŽ¹┘Mš▀įŁėąšJų¬Ż¼Ė³╩Ūļy╔Ž╝ėļyĪŻ

ą┬ŲĘ┼Ų╔ą╬┤│÷╚”Ż¼└ŽŲĘ┼Ųį÷ķLĘ”┴”Ż¼╗“įS╩ął÷┴¶Įo╔Ž├└╝»łFĄ─Ģrķg▓╗ČÓ┴╦ĪŻ

Ī░ęįŪ░äé╣żū„─ŪĢ■ā║▀Ć═”Ž▓ÜgĒn╩°║═ę╗╚~ūėĄ─Ż¼Ą½¼F(xi©żn)į┌įńŠ═▓╗ė├┴╦░ĪŻ¼▓╗▀^╬ę┐┤¼F(xi©żn)į┌Ą──Ļ▌pąĪ╣├─’ę▓▓╗ė├Ēn╩°▀@ą®ŲĘ┼Ų┴╦░ĪŻ¼╩▓├┤HFPĪóÜW╚Rč┼Ą─ŲĮārŽĄ┴ąŻ¼╦Ų║§Ė³Ą├╦²éāĄ─ą─░ĪĪŻĪ▒ŠÄ▌ŗ▓┐Ą─ų¬ą─┤¾ĮŃĮŃSherry╚ń╩ŪšfĪŻ

─Ń┐┤Ż¼╔╠śI(y©©)Š═╩Ū▀@śėĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį