2023Ż¼Ī░ą┬Ž¹┘M(f©©i)Ī▒╝»¾w┤¾ØóöĪ

│÷ŲĘ/ārųĄčąŠ┐╦∙Pro

ū„š▀/Hernanderz

łDŲ¼/░┘╣¹ł@╣┘ĘĮ╬ó▓®

1į┬16╚šŻ¼░┘╣¹ł@╔Ž╩ąš¹š¹ØMę╗─Ļ┴╦ĪŻ▀@įŁ▒Š╩ŪéĆųĄĄ├æc┘RĄ─╚šūėŻ¼┐╔Ž¦┘Y▒Š╩ął÷ę╗³c(di©Żn)Č╝▓╗Įo├µūėŻ║16╚šĖ█╣╔ķ_▒P║¾░┘╣¹ł@╣╔ārų▒ŠĆ╠°╦«Ż¼å╬╚šūŅĖ▀Ą°Ę∙▀_(d©ó)34.83%Ż¼╩šł¾4.18Ė█į¬Ż¼Ą°ŲŲ5.6Ė█į¬Ą─░l(f©Ī)ąąārĪŻ

╣╔ārėą▓©äėŻ¼╩Ū┐╔ęįŅA(y©┤)Ų┌Ą─ĪŻĖ∙ō■(j©┤)Ė█Į╗╦∙ęÄ(gu©®)Č©Ż¼Ų¾śI(y©©)╔Ž╩ąØM12éĆį┬║¾╣╔ÖÓ(qu©ón)īóĮŌĮ¹Ż¼┐╔ęįį┌╩ął÷ūįė╔Į╗ęū╣┴│÷ĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼░┘╣¹ł@╣╔¢|├¹å╬ųąėą╠ņłD═Č┘YĪóųąĮ┘Y▒ŠĄ╚’L(f©źng)═ČÖC(j©®)śŗ(g©░u)Ż¼║▄ėą┐╔─▄į┌ĮŌĮ¹║¾┐ņ╦┘Æü╩█½@└¹ļxł÷ĪŻ░┘╣¹ł@ę▓į┌1į┬10╚š╠ßŪ░ą¹▓╝īó╗ž┘Å▓╗│¼▀^1.18ā|╣╔╣╔Ę▌Ż¼ęŌłDĘĆ(w©¦n)Č©╚╦ą─ĪŻ

╚╗Č°Ż¼┘Y▒ŠĄ─Æü╩█┴”Č╚║═▒»ė^│╠Č╚Ż¼’@╚╗│¼│÷┴╦░┘╣¹ł@Ą─ŅA(y©┤)Ų┌ĪŻ╝┤▒Ń╣┘ĘĮ┤¾╩ų╣P╗ž┘ÅŪęĄ┌ę╗ĢrķgĘQ╣½╦ŠĮø(j©®ng)ĀIę╗Ūąš²│ŻŻ¼ę▓¤oĘ©š³Š╚▒®Ą°Ą─╣╔ārĪŻ

░┘╣¹ł@Ą─╣╔ār▒└ØóŻ¼ų╗╩Ūą┬Ž¹┘M(f©©i)ŲĘ┼Ųį┌▀^╚źę╗─Ļ╚½├µØóöĪĄ─┐sė░Ż║

ęč╔Ž╩ąĄ─ŲĘ┼Ų╚ń░┘╣¹ł@Īó─╬讥─▓ĶĪó╚²ų╗╦╔╩¾Īóę▌Ž╔ļŖ╔╠Ż¼╣╔ār│ų└m(x©┤)Ą═├įŻ╗

┤²╔Ž╩ąĄ─ŲĘ┼Ų╚ń├█č®▒∙│ŪĪóĮČŽ┬Ż¼IPOų«┬Ę└¦ļyųžųžŻ¼ę╗▓©╚²š█Ż╗

╬¶╚š├„ąŪĪ░ą┬Ž¹┘M(f©©i)Ī▒╣½╦ŠŻ¼╚ńńŖč”Ė▀Īó╗óŅ^Šųį³┤“’׹ąĄ╚░l(f©Ī)š╣ė÷ūĶŻ¼ōuōuė¹ēŗĪŁĪŁ

╣└ųĄ┼▌─Łįńęč│÷ŪÕŻ¼┘Y▒Š║═Ž¹┘M(f©©i)š▀Č╝ūāĄ├ųö(j©½n)╔„ŲüĒĪŻ░Š▀^ŲDļyĄ─2023║¾Ż¼Ą╚┤²ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─╩ŪĮ^═¹║¾Ą─╩’╣ŌŻ¼▀Ć╩ŪĖ³╗ę░ĄĄ─╔Ņ£YŻ┐

ūCé╬Ż║Å─▓═’ŗĪó╦«╣¹ĄĮ├└Ŗy

ą┬Ž¹┘M(f©©i)öĪū▀2023

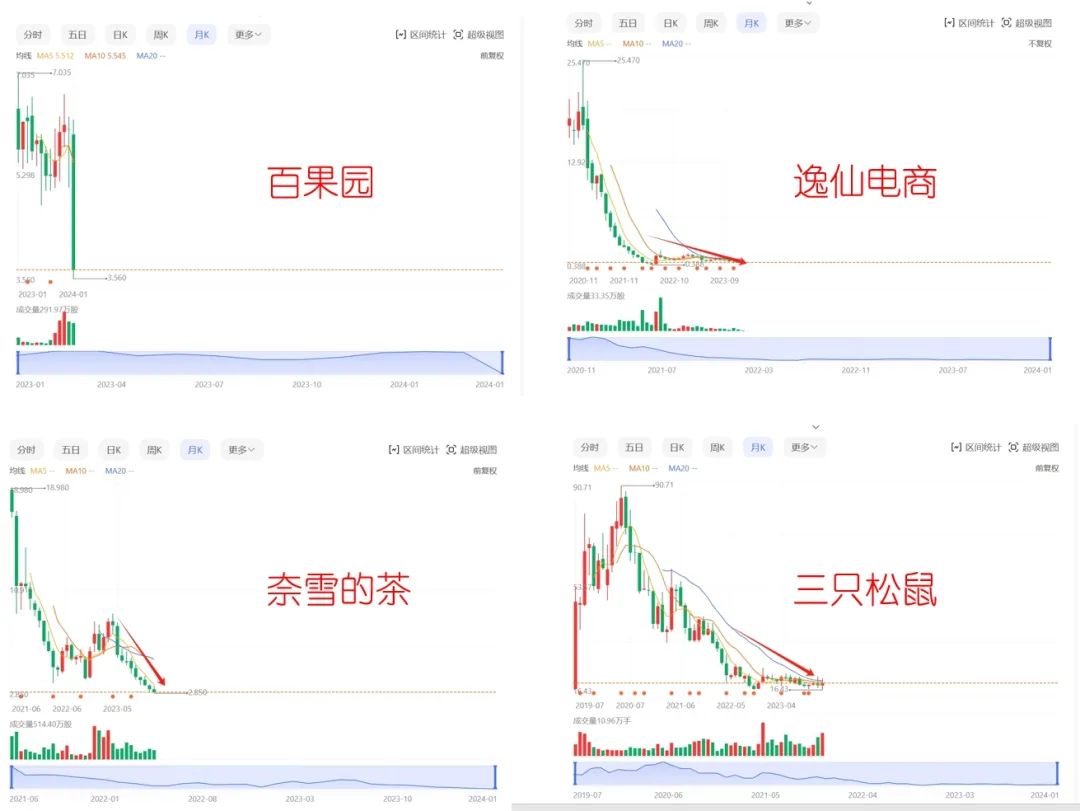

ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─ØóöĪŻ¼Å─╣╔ārĪó╩ąųĄĄ─╚½├µ▒└Øóķ_╩╝ĪŻ

░┘╣¹ł@Ą─Ī░┘FārĪ▒╦«╣¹┘u▓╗äė┴╦ĪŻ╔Ž╩ąą┬Ž¹┘M(f©©i)ŲĘ┼Ų─╬讥─▓ĶŻ¼Ūķørę▓ø]ėą║├ĄĮ──╚źĪŻ2023─Ļ╚½─Ļ─╬č®╣╔ār└█ėŗ(j©¼)Ą°57.9%Ż¼╔Ž╩ąęįüĒ▀B└m(x©┤)╚²─Ļ╩šĄ°Ż¼Įžų╣░l(f©Ī)ĖÕĢr╣╔ār▌^Üv╩ĘĖ▀³c(di©Żn)Ą°╚źĮ³░╦│╔ĪŻ

│²┤╦ų«═ŌŻ¼├└Ŗy┘ÉĄ└Ą─ę▌Ž╔ļŖ╔╠Ż©═Ļ├└╚šėø─Ė╣½╦ŠŻ®Īó┴Ń╩│ąąśI(y©©)Ą─╚²ų╗╦╔╩¾Ą╚ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼▀@ę╗─Ļę▓╩Ū├³═ŠČÓŌČĪŻŪ░š▀╣╔ār╚½─Ļ└█ėŗ(j©¼)Ž┬Ą°49.86%Ż¼«ö(d©Īng)Ū░╣╔ār┼Ū╗▓į┌1├└į¬╔·╦└ŠĆŽ┬ĘĮŻ¼├µ┼R▒╗ÅŖ(qi©óng)ųŲš¬┼ŲĄ─’L(f©źng)ļUŻ╗╚²ų╗╦╔╩¾ät└█ėŗ(j©¼)Ą°44.78%Ż¼─Ļā╚(n©©i)ūŅĄ═Ą°ų┴16.7į¬Ż¼▒╚Üv╩ĘūŅĄ═╝o(j©¼)õøāH▓Ņ┴╦▓╗ĄĮ0.2į¬ĪŻ

Ū¦ą┴╚f┐ÓöD▀^¬Ü(d©▓)─Šś“Ż¼│╔╣”┐█ĒæĮ╗ęū╦∙┤¾ķTĄ─Ī░ą┬Ž¹┘M(f©©i)Ī▒╔Ž╩ąŲ¾śI(y©©)╚šūė▓╗║├▀^Ż¼┼┼ĻĀ(du©¼)Ą╚┤²╔Ž╩ąĄ─ŲĘ┼Ų├³▀\(y©┤n)ūāĄ├Ė³╝ė’h║÷▓╗Č©ĪŻ

╚ź─Ļ4į┬Ż¼Ę└Ģ±ė├ŲĘŲĘ┼ŲĮČŽ┬šą╣╔Ģ°Ą┌Č■┤╬╩¦ą¦ĪŻļm╚╗2023─ĻĮČŽ┬▀M(j©¼n)ąą┴╦┤¾┴┐Ą─ÅVĖµ═ČĘ┼üĒĀIįņą┬Ė┼─Ņįņä▌Ż¼Ą½┘Y▒Š╩ął÷▓ó▓╗┘I┘~Ż¼Ī░Ę└Ģ±├®Ī▒Ą─╔Ž╩ąē¶į┘Č╚╩▄┤ņĪŻšą╣╔Ģ°’@╩ŠŻ¼ĮČŽ┬ł¾ĖµŲ┌ā╚(n©©i)▀B└m(x©┤)╠ØōpŻ¼├½└¹┬╩ļmėą╦∙Ė─╔ŲŻ¼┐ų┼┬╚įļy▀_(d©ó)ĄĮĖ█Į╗╦∙╔Ž╩ąĄ─ś╦(bi©Īo)£╩(zh©│n)ĪŻė╚Ųõ╩Ū2021─ĻŠ▐╠Ø54.7ā|į¬Ż¼║▄┤¾│╠Č╚╔Ž═Ž┬²┴╦ĮČŽ┬Ą─┼ż╠Ø×ķė»╣Ø(ji©”)ūÓĪŻ

═¼śėīę┤╬ø_ō¶IPOČ°▓╗Ą├Ą─Ż¼▀Ćėąą┬▓Ķ’ŗĄ─Ž┬│┴╩ął÷ų«═§├█č®▒∙│ŪĪŻį┌īżŪ¾A╣╔╔Ž╩ą╬┤╣¹║¾Ż¼├█č®▒∙│Ūė┌Į±─Ļ1į┬Ž“Ė█Į╗╦∙▀fĮ╗IPO╔ĻšłŻ¼į┘└m(x©┤)╔Ž╩ąē¶Ż¼Ą½Ū░Š░╚į▓╗┤_Č©ĪŻ

│²┴╦╣╔ÖÓ(qu©ón)▀^ė┌╝»ųą▀@éĆ└Žå¢Ņ}═ŌŻ¼į┌Įø(j©®ng)ĀI╔ŽĪ░č®═§Ī▒├µ┼Rą┬┐╝“×(y©żn)Ż║ārĖ±æ(zh©żn)┌ģė┌░ū¤ß╗»»B╝ėįŁ▓─┴Ž│╔▒Š╔ŽØq║═ķTĄĻ╠į╠Ł┬╩╝ė┐ņŻ¼├½└¹┬╩╚šØu│ąē║ĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų╣╚ź─Ļ╚²╝ŠČ╚─®Ż¼├█č®▒∙│ŪĄ─╔╠ŲĘõN╩█├½└¹┬╩×ķ29%Ż¼▌^2021─ĻĄ═┴╦│¼▀^1éĆ░┘Ęų³c(di©Żn)ĪŻ

─╬讥─▓Ķ║═├█č®▒∙│ŪĄ─Š│ė÷╗ź×ķńRŽ±Ż¼ĮM│╔ą┬Ž¹┘M(f©©i)ąąśI(y©©)Ą─ą┬Ģr┤·ć·│ŪŻ║▀@Ī░╩ąĪ▒╔Ž╗“▓╗╔ŽŻ¼╚šūė║├Ž±Č╝▓╗Ģ■╠½║├▀^ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌░┘╣¹ł@▒®Ą°«ö(d©Īng)╠ņŻ¼║═Ė«ōŲ├µĪóė÷ęŖąĪ├µā╔╝ęą┬Ž¹┘M(f©©i)ŲĘ┼Ų═¼Ģré„│÷Ė░Ė█╔Ž╩ąĄ─Ž¹ŽóĪŻ┐┤ĄĮ▀@ą®Ū░▌ģĄ─įŌė÷Ż¼▓╗ų¬Ą└▀@ā╔éĆŲĘ┼Ųą─└’ū„║╬ĖąŽļŻ┐

«ö(d©Īng)╚╗Ż¼Ė³╔Ņīė┤╬Ą─╬ŻÖC(j©®)┤µį┌Č■╝ē╩ął÷ų«═ŌŻ║õN┴┐Ž┬╗¼ĪóķTĄĻ╩š┐sęč│╔×ķ│ŻæB(t©żi)Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ų┐┐▓ĪČŠ╩ĮĀIõNĪóŠW(w©Żng)╝tĘN▓▌Īó║Ż┴┐═ČĘ┼ČčŲ÷ŲüĒĄ─╣ŌŁh(hu©ón)╗“įS┐╔ęįĪ░ę╗ę╣▒¼╝tĪ▒Ż¼ģs║▄ļy▒Ż│ųĪ░│Ż╝tĪ▒ĪŻ«ö(d©Īng)Ė³╔Ųė┌ĀIõNĪóĖ³╩▄─Ļ▌p╚╦ŪÓ▓AĄ─ą┬Ž¹┘M(f©©i)ŲĘ┼Ų│÷¼F(xi©żn)ĢrŻ¼└ŽŠW(w©Żng)╝tą┬Ž¹┘M(f©©i)ŲĘ┼ŲŠ═Ģ■╦▓ķg▀^ÜŌŻ¼│╔×ķé„Įy(t©»ng)Ž¹┘M(f©©i)ŲĘ┼ŲĪŻ

ą┬ųą╩Į³c(di©Żn)ą─ļpūėąŪ╗óŅ^Šųį³┤“’׹ą║═─½▄į³c(di©Żn)ą─ŠųŻ¼ā╔─ĻŪ░öy╩ų?j©½n)UÅł?ji©Īn)┌▒▒╔ŽÅV╔ŅĄ╚ę╗ŠĆ│Ū╩ą╣ź│Ū┬įĄžŻ¼╚ź─Ļę▓─¼Ų§Ąž╩š┐sæ(zh©żn)ŠĆŻ¼ĻP(gu©Īn)ķ]┤¾┴┐ķTĄĻĪŻ

─½▄į³c(di©Żn)ą─Šų▀Ć╦ŃÖC(j©®)ņ`Ż¼┐┤ĄĮä▌Ņ^▓╗ī”╣¹öÓų„äė│Ę│÷▒▒Š®Īó╬õØhĪó║╝ų▌Ą╚ĄžķTĄĻ═╦╩ž║■─Ž┤¾▒ŠĀIĪŻŲõäō(chu©żng)╩╝╚╦═§ĶżŽ÷į┌║¾üĒĮė╩▄▓╔įLĢr▒Ē╩ŠŻ¼─½▄į³c(di©Żn)ą─Šų¼F(xi©żn)į┌ø]ėąųžåóöU(ku©░)ÅłĄ─ėŗ(j©¼)äØŻ¼ę¬╝»ųąŠ½┴”┤“─źå╬ĄĻ─Ż╩ĮŻ¼ų╗ėą░č─Ż╩Į┼▄═©▓┼─▄╗ŅŽ┬╚źĪŻ

ī”▒╚ų«Ž┬Ż¼ÄpĘÕŲ┌å╬ĄĻ╣└ųĄę╗Č╚│¼▀^3ā|į¬Ą─╗óŅ^Šų’wĄ├Ė³Ė▀Ą°Ą├ę▓Ė³═┤Ż¼─┐Ū░āH╩Ż╬õØhĄ─öĄ(sh©┤)╝ęķTĄĻ╚įį┌▀\(y©┤n)ĀIĪŻį┌öĪ═╦╬õØhų«Ū░Ż¼äō(chu©żng)╩╝╚╦║·═ż╦─╠Ä▒╝ū▀īżŪ¾╚┌┘Y▓╗Ą├Ż¼Ė³é„│÷ŪĘąĮĪó═ŽŪĘ╣®æ¬(y©®ng)╔╠žø┐ŅĄ╚ųTČÓ│¾┬äŻ¼╠ÄŠ│ߦߦ┐╔╬ŻĪŻ

═¼śėū▀ĄĮŪĘąĮĪóŪĘ┐Ņ▀@ę╗▓ĮĄ─Ż¼▀ĆėąŪ░Äū─Ļ’L(f©źng)╣Ō¤oŽ▐ę▓ĀÄūhČÓČÓĄ─Ī░č®ĖŌ┤╠┐═Ī▒ńŖč”Ė▀ĪŻ╣½ķ_Ž¹Žó’@╩ŠŻ¼ńŖč”Ė▀ŲņŽ┬ČÓ╝ę╣½╦ŠĮ³Ų┌įŌė÷╣╔ÖÓ(qu©ón)ā÷ĮY(ji©”)╩┬╝■Ż¼žō(f©┤)ž¤(z©”)░ß▀\(y©┤n)čbąČ║═é}ā”śI(y©©)äš(w©┤)Ą─ūė╣½╦ŠńŖ├»Ż©╔Ž║ŻŻ®╩│ŲĘ┐Ų╝╝ėąŽ▐╣½╦Šę“?y©żn)ķ┘u╝ę║Ž═¼╝m╝Ŗ▒╗┴ą×ķł╠(zh©¬)ąą╚╦Ż¼┤╦═Ō▀Ć├µ┼Rųą═©┐ņ▀fĄ╚║Žū„Ų¾śI(y©©)Ą─įVįAĪŻ

ĘNĘN█EŽ¾▒Ē├„Ż¼ą┬Ž¹┘M(f©©i)▀@ę╗─ĻīŹ(sh©¬)į┌╩Ū╠½ļy┴╦ĪŻ

╠ėļxŻ║Ž¹┘M(f©©i)š▀▓╗É█┴╦

┘Y▒Š▓╗┐┤ą┬Ž¹┘M(f©©i)┘ÉĄ└┴╦

┐═ė^ĄžšfŻ¼╔Ž├µ▀@ą®ą┬Ž¹┘M(f©©i)ŲĘ┼Ų▀^╚źę╗─Ļ▓╗╩Ū║┴¤o┴┴³c(di©Żn)Ż¼ų┴╔┘▓┐ĘųŲĘ┼ŲĄ─śI(y©©)┐ā▓ó▓╗įŃĖŌĪŻ

▒╚╚ń╣╔ār▒®Ą°Ą─░┘╣¹ł@Ż¼2023─ĻųąŲ┌śI(y©©)┐āł¾Ėµ’@╩ŠŻ¼Ųõ╔Ž░ļ─Ļ┐éĀI╩š×ķ62.94ā|į¬Ż¼═¼▒╚į÷ķL6.4%Ż¼▒Ē¼F(xi©żn)╔ą╦ŃųąęÄ(gu©®)ųąŠžĪŻā¶└¹ØÖ═¼▒╚į÷ķL34.1%ų┴2.61ā|į¬Ż¼ā¶└¹ØÖ┬╩Å─3.1%╠ß╔²ų┴4%Ż¼ätČÓ╔┘┴Ņ╚╦ėąą®¾@Ž▓ĪŻŲõ╦¹ųT╚ńķTĄĻöĄ(sh©┤)┴┐ĪóGMVĄ╚öĄ(sh©┤)ō■(j©┤)Ż¼ę▓õøĄ├▓╗╦ūį÷╦┘ĪŻ

═¼śėĄ─ŪķørŻ¼ę▓░l(f©Ī)╔·į┌─╬讥─▓Ķ╔Ē╔ŽĪŻžö(c©ói)ł¾’@╩ŠŻ¼─╬č®╚ź─Ļ╔Ž░ļ─Ļ?du©¼)I╩š═¼▒╚į÷ķL26.8%ų┴26ā|į¬Ż¼ķTĄĻĮø(j©®ng)ĀI└¹ØÖät▒®Øq141.6%ų┴4.73ā|į¬Ż¼īŹ(sh©¬)¼F(xi©żn)ļyĄ├Ą─ĀI╩šĪó└¹ØÖļpį÷ķLĪŻŲõųąŻ¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻĄ─Įø(j©®ng)ĀI└¹ØÖ┬╩▀_(d©ó)ĄĮ21.7%Ż¼ķ_Ę┼╝ė├╦Ą─▓▀┬į╩šĄĮ┴╦ę╗Č©ą¦╣¹ĪŻ

Ą½╩Ūų«║¾Ą─╣╩╩┬┤¾╝ęČ╝║▄ŪÕ│■┴╦ĪŻśI(y©©)┐āĖ─╔ŲĦüĒĄ─└¹║├Ż¼▓óø]ėąé„ī¦(d©Żo)ų┴┘Y▒Š╩ął÷Ż¼░┘╣¹ł@Īó─╬讥─▓Ķ▀Ć╩Ū▓╗╩▄┘Y▒Š╩ął÷┤²ęŖĪŻ│÷¼F(xi©żn)▀@śėĄ─Ę┤▓ŅŻ¼Ė∙▒ŠįŁę“╩Ū═Č┘Yš▀Ą─ą┼ą─▒└╦·ĪŻ╦¹éāī”ą┬Ž¹┘M(f©©i)ąąśI(y©©)Ą─╬┤üĒ╚▒Ę”ą┼ą─Ż¼ę▓▓╗ŽÓą┼░┘╣¹ł@Īó─╬č®éā─▄ē“░č┴╝║├Ą─▒Ē¼F(xi©żn)čė└m(x©┤)Ž┬╚źŻ¼ų╗Žļ╝░įń╠ū¼F(xi©żn)ļxł÷ĪŻ

Ė³įŃĖŌĄ─╩ŪŻ¼ļSų°Ģrķg═ŲęŲŻ¼▒»ė^ŪķŠw▓╗öÓČčĘe└^Č°é„ī¦(d©Żo)ų┴ę╗╝ē╚┌┘Y╩ął÷Ż¼ą┬ŲĘ┼Ų╔Ž╩ą╩▄ūĶų«ėÓŻ¼╚┌┘Yę▓ūāĄ├Ė³╝ė└¦ļyŻ¼┘YĮµ£ė·░l(f©Ī)ŠoÅłĪŻ

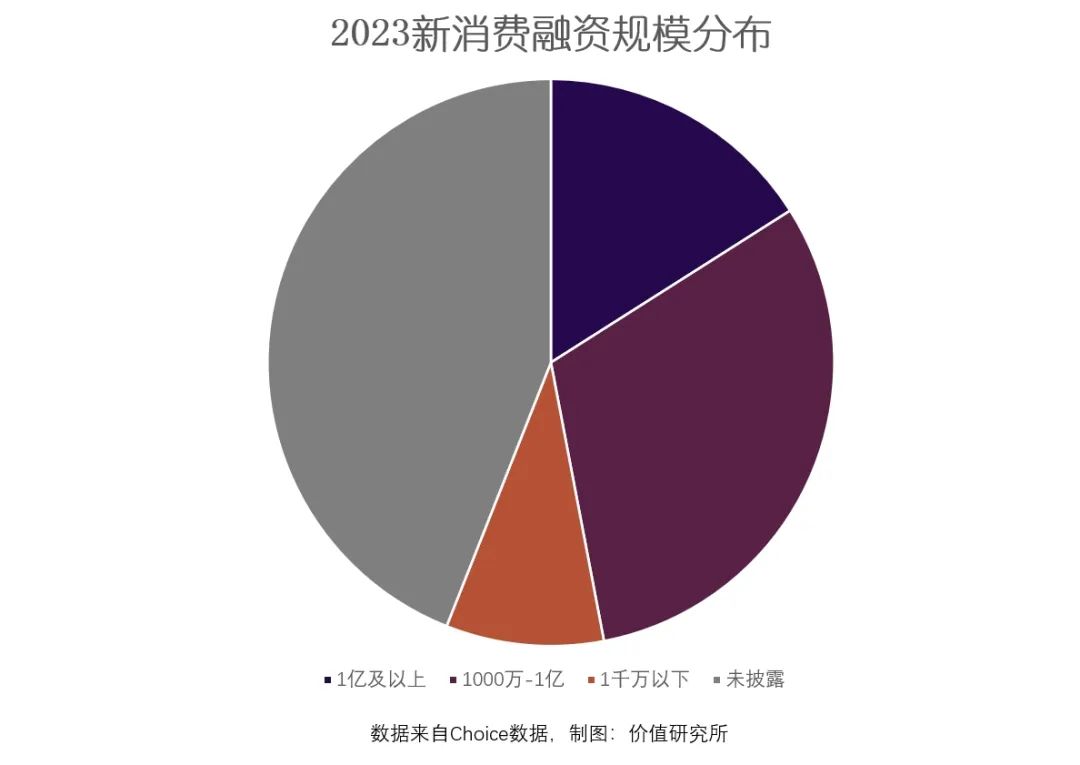

¢|ĘĮžö(c©ói)Ė╗ŲņŽ┬Į╚┌öĄ(sh©┤)ō■(j©┤)ŲĮ┼_ChoiceĄ─Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼2023─Ļą┬Ž¹┘M(f©©i)ŅI(l©½ng)ė“═Ļ│╔┴╦657Ų╣½ķ_╚┌┘YŻ¼Ų▓│²╣½ķ_─╝╣╔┐é?c©©)┌┘YĮŅ~×ķ353.9ā|į¬ĪŻī”▒╚ų«Ž┬Ż¼2022─Ļ▀@ā╔ĒŚ(xi©żng)öĄ(sh©┤)ō■(j©┤)Ęųäe×ķ871Ų║═604.3ā|į¬Ż¼2023─ĻĄ─═¼▒╚Ą°Ę∙Ęųäe▀_(d©ó)ĄĮ24.6%║═41.4%ĪŻ

Å─╝Ü(x©¼)Ęų?j©½n)?sh©┤)ō■(j©┤)üĒ┐┤Ż¼ėąā╔éĆ┌ģä▌▓╗Ą├▓╗ę²ŲųžęĢŻ║ą┬õJŲĘ┼Ų╚┌┘Y┴┐/╚┌┘YŅ~£p╔┘Ż¼┤¾Ņ~═Č┘Y£p╔┘ĪŻĮy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼│¼▀^1ā|į¬┤¾Ņ~╚┌┘Yš╝▒╚▓╗ūŃ10%Ż¼31%Ą─╚┌┘Y╩┬╝■ęÄ(gu©®)─Żį┌1000╚f-1ā|ų«ķgĪŻ▀@ā╔éĆ┌ģä▌▒Ē├„Ż¼┘Y▒ŠūāĄ├įĮüĒįĮųö(j©½n)╔„Ż¼╝┤▒Ń╠═ÕXę▓ų╗┐Ž═ČĮo│╔╩ņĒŚ(xi©żng)─┐ĪŻ

Č°ėąąę─├ĄĮ┤¾Ņ~╚┌┘YĄ─ŲĘ┼ŲŻ¼Č╝ėąÄūéĆ╠ž³c(di©Żn)Ż║Ņ^▓┐ŲĘ┼ŲĪó¤ßķT┘ÉĄ└Īó═ĒŲ┌╚┌┘YĪŻ▒╚╚ń┐¦Ę╚┘ÉĄ└Ż¼▀^╚źę╗─Ļ═Ļ│╔┴╦Į³40Ų═Č╚┌┘Y╩┬╝■Ż¼į┌ą┬Ž¹┘M(f©©i)ąąśI(y©©)└’▀b▀bŅI(l©½ng)Ž╚Ż¼▀@ūį╚╗ꬥ├ęµė┌╚ąęĪóÄņĄŽĄ╚ŲĘ┼ŲŽŲŲĄ─┐¦Ę╚¤ß│▒ĪŻŠ├Č°Š├ų«Ż¼ąąśI(y©©)±R╠½ą¦æ¬(y©®ng)Ģ■ė·░l(f©Ī)├„’@Ż¼║▄ČÓąĪŲĘ┼Ųīó╩¦╚ź╔·┤µ┐šķgĪŻ

ą┬Ž¹┘M(f©©i)ŲĘ┼Ų╩Ū╚ń║╬╩¦╚ź┘Y▒ŠÜgą─Ą─Ż┐

ūĘĖ∙╦▌į┤Ż¼ę╗Ūą▀Ćę¬Å─Ž¹┘M(f©©i)š▀Ą─╠ėļxšfŲĪŻ

2023─Ļė├æ¶Ą─Ž¹┘M(f©©i)└Ē─Ņūā╗»║▄┤¾ĪŻ└ĒąįŽ¹┘M(f©©i)ĪóŽ¹┘M(f©©i)ĮĄ╝ē│╔┴╦╔ńĮ╗├Į¾w╔Ž╗Ņ▄Sę╗š¹─ĻĄ─ĻP(gu©Īn)µIį~Ż¼╔§ų┴čė╔ņ│÷┴╦Ī░▓õ└Ž╩ĮŽ¹┘M(f©©i)Ī▒ĪóĪ░╝┘Žļ╩ĮŽ¹┘M(f©©i)Ī▒ĪóĪ░3ąŪ▓═Åd┤“┐©ĻĀ(du©¼)Ī▒Ą╚Ė┼─ŅĪŻį┌Č╣░ĻŻ¼Ī░å╩ą─▓Ī┐±öĆÕXąĪĮMĪ▒│╔åTöĄ(sh©┤)ęčĮø(j©®ng)│¼▀^62╚fŻ¼▓óį┌┤╦╗∙ĄA(ch©│)╔Ž░l(f©Ī)š╣│÷Ī░ĖF╚╦░µå╩ą─▓Ī┐±öĆÕXąĪĮMĪ▒Ż¼╦∙ėą╚╦Č╝į┌Žļį┌į§├┤╩ĪÕXĪóöĆÕXĪ¬Ī¬Å─618Īóļp11┤¾┤┘┤┘▓╗äėŻ¼Ų┤ČÓČÓĪ░░┘ā|ča(b©│)┘NĪ▒šµŽŃę▓─▄┐┤│÷Ż¼Ž¹┘M(f©©i)š▀Ą─╩ĪÕXė¹įĮüĒįĮÅŖ(qi©óng)ĪŻ

▀@Ģr║“Ż¼Ųš▒ķ┐┐Ė▀Č╦Č©╬╗ū▀╝tŻ¼Č©ārĖ▀ė┌é„Įy(t©»ng)ŲĘ┼Ųę╗ĮžĄ─ą┬Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼ūį╚╗│╔×ķŽ¹┘M(f©©i)š▀ÆüŚēĄ─ī”Ž¾ĪŻ

─╬č®ĪóŽ▓▓ĶĖ▀┼╩▓╗ŲŻ¼įņŠ═┴╦├█č®▒∙│ŪĄ─▌x╗═Ż¼Ą½Ž¹┘M(f©©i)š▀╚įį┌└^└m(x©┤)ĮĄ╝ēŻ¼╗žĄĮĄĮŲ┐čb’ŗ┴ŽĢr┤·Ż¼×ķ┐ĄÄ¤ĖĄĄ─Øqār„÷╚╗╔±é¹ĪŻ░┘╣¹ł@╠½┘FŻ¼Įų▀ģąĪž£┘|(zh©¼)┴┐ø]ėą▒ŻšŽŻ¼▀Ć║├ėąŲ┤ČÓČÓ▀@éĆ▒▄’L(f©źng)Ė█ØMūŃ«ö(d©Īng)┤·┤“╣ż╚╦ī”╦«╣¹Ą─┐╩═¹ĪŻńŖč”Ė▀▀@śėĄ─Ī░č®ĖŌÉ█±R╩╦Ī▒Ż¼Ė³╩Ūų╗ėąśO╔┘öĄ(sh©┤)ōĒ▄O▓┼Ģ■│ų└m(x©┤)┘Å┘IĪŻ«ö(d©Īng)Ž¹┘M(f©©i)ĮĄ╝ē┴╦Ż¼Ž¹┘M(f©©i)š▀░l(f©Ī)¼F(xi©żn)Ż¼░║┘FĄ─ĮČŽ┬Ę└Ģ±├▒Ż¼Ę└Ģ±ą¦╣¹ę▓▓╗ę╗Č©▒╚Äūį¬ÕXĄ─▓▌├▒║├ČÓ╔┘Ż¼─▄╩Īät╩Ī░╔ĪŻ

Ą∙▓╗ėH─’▓╗É█Ż¼ė├üĒą╬╚▌«ö(d©Īng)Ž┬Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼Ų’@Ą├ė╚×ķ┘NŪąĪŻ

Ū¾ūāŻ║Ņ^▓┐ŲĘ┼Ų├”ūįŠ╚

ėH├±╗»│╔╬©ę╗│÷┬ĘŻ┐

┘Y▒ŠŚē┤¼Č°╠ė┴╦Ż¼Ų»┴„į┌├Ż├Ż┤¾║ŻųąŻ¼╚į┐┤▓╗ĄĮ╔Ž░ČÖC(j©®)Ģ■Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼Ųģsø]╠Ä┐╔╠ėŻ¼ų╗─▄Žļ▐kĘ©ūįŠ╚ĪŻ

ßśī”ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─ųTČÓĀÄūhųąŻ¼ųžĀIõNĪó▌pčą░l(f©Ī)Īó«a(ch©Żn)ŲĘ═¼┘|(zh©¼)╗»Īóąįār▒╚Ą═Īó▀^Č╚ĀIõN╩Ū│÷ńR┬╩ūŅĖ▀Ą─┼·įuĪŻą┬Ž¹┘M(f©©i)ŲĘ┼Ųę¬ūįŠ╚Ż¼ę▓▀xō±Å─▀@ą®å¢Ņ}ų°╩ųĪ¬Ī¬ĮĄārŻ¼╩Ū═ņ╗ž╚╦ą─Ą─ĪóūŅ║åå╬┤ų▒®Ą─ĘĮĘ©ĪŻ

ęį─╬č®ĪóŽ▓▓Ķ×ķ╩ūĄ─Ė▀Č╦ą┬╩Į▓Ķ’ŗŲĘ┼ŲŻ¼īóĮĄārąąäėčė└m(x©┤)┴╦š¹š¹ę╗─ĻŻ¼═©▀^ķ_Ę┼╝ė├╦ĪóĮĄĄ═Ė▀å╬ār«a(ch©Żn)ŲĘš╝▒╚Ą╚ĘĮ╩Į╚┌╚ļŽ¹┘M(f©©i)ĮĄ╝ēĄ─┤¾│▒ĪŻį°Įø(j©®ng)ęįĖ▀Č╦Č©╬╗×ķśsŻ¼▒╗▓╗╔┘├Į¾wĪóŽ¹┘M(f©©i)š▀▐▐▐Ē×ķĪ░┴Ń╩│ĮńÉ█±R╩╦Ī▒Ą─╚²ų╗╦╔╩¾Ż¼ę▓į┌╚ź─ĻŽ┬░ļ─Ļķ_åó┴╦▐Z▐Z┴ę┴ęĄ─Ī░Ė▀Č╦ąįār▒╚Ī▒▀\(y©┤n)äėĪŻ

ĮĄārŻ¼ę╗ĘĮ├µ╩ŪĮĄĄĮŽ¹┘M(f©©i)š▀─▄Įė╩▄Ą─╦«ŲĮŻ¼┴Ēę╗ĘĮ├µę▓╩ŪĮĄĄĮ│ŻūR╦«£╩(zh©│n)ĪŻŽ¹┘M(f©©i)╩Ūęū║─ŲĘŻ¼Č°▓╗╩Ū─═ė├ŲĘŻ¼╔▌│▐ŲĘĄ─╣╩╩┬Ė³▀m║Ž░³░³ĪóŲ¹▄ćĪó╝ęŠ▀ĪóųķīÜ▀@śėĄ─┐╔ØMūŃ╠ōśsą─Ą─ŲĘŅÉĪŻ┘uč®ĖŌ┘u╦«╣¹┘u▓▌├▒ĘŪę¬ĀIįņÉ█±R╩╦Ą─╔▌│▐ĖąŻ¼╝╚▓╗¼F(xi©żn)īŹ(sh©¬)ę▓¤o▒žę¬ĪŻ

ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─Ī░ĮĄār▀\(y©┤n)äėĪ▒╩Ūėąą¦Ą─ĪŻ

žö(c©ói)ł¾’@╩ŠŻ¼2020─Ļ╔Ž░ļ─Ļ─╬č®├┐å╬Š∙ār▀_(d©ó)ĄĮ43į¬Ż¼2022─Ļē║┐sų┴34.3į¬ĪŻ2023─Ļų„═ŲĄ─ą┬ŲĘŻ¼╚ńĮ╔½╔Į├}ŽĄ┴ąĪó░įÜŌŽĄ┴ąŻ¼Š∙ār┤¾ČÓį┌15-25į¬ų«ķgĪŻ│²┤╦ų«═ŌŻ¼─╬讥─ś╦(bi©Īo)ųŠąįÜW░³ę▓ęčŪ─╚╗Ž┬ŠĆŻ¼╚ĪČ°┤·ų«Ą─╩ŪĘų┴┐Ė³╔┘ĪóārĖ±ę▓Ė³īŹ(sh©¬)╗▌Ą─═┬╦ŠĪóžÉ╣¹ŽĄ┴ąĪŻ

Ą½╣Ō╩ŪĮĄārŻ¼Š═ē“┴╦å߯┐

ėąą¦Ż¼Ą½ĮĄĄ├ę└╚╗▓╗ē“ĪŻę“?y©żn)ķ«?d©Īng)Ū░ą┬Ž¹┘M(f©©i)«a(ch©Żn)ŲĘĄ─ārĖ±▓╗ūŃęįūīą┬Ž¹┘M(f©©i)ŲĘ┼Ų½@Ą├▒╚ĖéĀÄī”╩ųĪóé„Įy(t©»ng)ŲĘ┼ŲĖ▀│÷ę╗īėĄ─ąįār▒╚Ż¼ūŅČÓų╗╩Ū└ŁĮ³▒╦┤╦Ą─ŠÓļxĪŻ

░┘╣¹ł@Ą─╦«╣¹ārĖ±▓╗┐╔─▄▒╚┬Ę▀ģöé║═Ų┤ČÓČÓĄ╚ļŖ╔╠Ū■Ą└Ė³Ą═Ż¼─╬č®ĪóŽ▓▓Ķę▓▓╗┐╔─▄Ž“├█č®▒∙│Ū┐┤²RĪŻį┌ėąŽ▐Ą─ĮĄĘ∙ā╚(n©©i)Ż¼Ž¹┘M(f©©i)š▀Ą─Ėąų¬▒ž╚╗╩Ū▀tŌgŪęėą£■║¾ąįĄ─Ż¼║▄ļyšµš²Ū╦äėī”╩ųĄ─║╦ą─┐═æ¶╚║ĪŻĖ³▓╗ė├šfŻ¼ŲĘ┼Ųę¬į┌ĮĄārų«ėÓŠS│ų▒ŠŠ═╬ó▒ĪĄ─└¹ØÖ┬╩ĪŻ

ĮĄārĄ─║╦ą─ę¬┴xŻ¼ŲõīŹ(sh©¬)╩Ūī”▀^═∙Įø(j©®ng)ĀI─Ż╩ĮĄ─ŅŹĖ▓Ż║╠▐│²Ą¶▓╗▒žę¬Ą─ĀIõNĪó▀\(y©┤n)ĀIų¦│÷Ż¼ųžęĢ«a(ch©Żn)ŲĘčą░l(f©Ī)║═▓Ņ«É╗»Ż¼į┌╔·«a(ch©Żn)Č╦└¹ė├ą┬╝╝ąg(sh©┤)ĮĄĄ═│╔▒ŠŻ¼┐sČ╠╣®æ¬(y©®ng)µ£ųąĄ─▓╗▒žę¬Łh(hu©ón)╣Ø(ji©”)ĪŁĪŁĮĄ▒Šį÷ą¦Ż¼Ė³ę¬äō(chu©żng)įņą┬ārųĄĪŻų╗ėąš¹éĆĮø(j©®ng)ĀI─Ż╩Į┼õ║Žū÷│÷Ė─ūāŻ¼ĮĄār▓┼─▄░l(f©Ī)ō]ą¦╣¹Ż¼▓┼─▄ų¦ō╬ārĖ±¾wŽĄĪó«a(ch©Żn)ŲĘčą░l(f©Ī)¾wŽĄĄ─ķLŲ┌š{(di©żo)š¹Ż¼▓┼─▄╩žūĪ└¹ØÖĪŻ

─╬č®ĪóŽ▓▓Ķį┌ĮĄārų«ėÓŻ¼ī”ķTĄĻśI(y©©)æB(t©żi)ę▓▀M(j©¼n)ąą┴╦┤¾Ę∙Č╚Ą─š{(di©żo)š¹Ż¼▓╗į┘ūĘļSąŪ░═┐╦Ą─Ī░Ą┌╚²┐šķgĪ▒Ė┼─ŅŻ¼Ė─×ķęįąĪĄĻ─Ż╩ĮöU(ku©░)ÅłĪŻ

╚²ų╗╦╔╩¾Īó═Ļ├└╚šėøĪó░┘╣¹ł@ät▓╗╝sČ°═¼īó─┐╣Ō═ČŽ“╣®æ¬(y©®ng)µ£Ż¼┐│Ą¶ųąķgŁh(hu©ón)╣Ø(ji©”)▓ó╝ėÅŖ(qi©óng)ŲĘ┐žŻ¼į┌ėąŽ▐Ą─┐šķgā╚(n©©i)└^└m(x©┤)öDē║│╔▒ŠĪŻ

░┘╣¹ł@į┌║Ż─ŽĪóÅV¢|Ą╚Ąž?f©┤)ĒėąČÓ╝ę╣®æ?y©®ng)µ£╣▄└ĒĘ■äš(w©┤)ūė╣½╦ŠŻ¼Ūę▀Ćį┌└^└m(x©┤)╝ė┤¾═Č╚ļĪŻ

ę▌Ž╔ļŖ╔╠│Ō┘Y6ā|Īó╗©┴╦Į³ā╔─ĻĢrķgą▐Į©Ą─╩ūū∙ūįĮ©╣żÅSŻ¼ę▓į┌╚ź─Ļ8į┬š²╩ĮĮ©│╔═Č«a(ch©Żn)ĪŻ

ą┬Ž¹┘M(f©©i)ŲĘ┼ŲČ╝į┌Ū¾ūāŻ¼śŗ(g©░u)Į©ķLŲ┌ĖéĀÄ┴”ĪŻ

│§┤·ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─┼dŲŻ¼Į©┴óį┌ć°├±Įø(j©®ng)Ø·(j©¼)“v’wĪóŽ¹┘M(f©©i)╔²╝ēĖ┼─Ņ’L(f©źng)├ę╚½ć°ĪóęŲäė╗ź┬ō(li©ón)ŠW(w©Żng)┴„┴┐┤¾▒¼░l(f©Ī)ĪóļŖ╔╠║═╔ńĮ╗├Į¾wß╚ŲĄ─╗∙ĄA(ch©│)╔ŽŻ¼╩Ū╠ņĢrĄž└¹╚╦║═╣▓═¼įņŠ═Ą─ĮY(ji©”)╣¹ĪŻĄ½¼F(xi©żn)į┌Ż¼┤¾Łh(hu©ón)Š│▓╗ę╗śė┴╦Ż¼┐┐ĀIõNĪóĘN▓▌│÷╚”║▄ļy┴╦Ż¼ž£┘uŽ¹┘M(f©©i)╔²╝ēĖ┼─Ņę▓ąą▓╗═©┴╦Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųų╗─▄ōQę╗Śl┬Ęū▀ĪŻ

šfĄĮĄūŻ¼2023─Ļą┬Ž¹┘M(f©©i)▀@ę╗Ė┼─Ņęč▒╗╩ął÷ÅžĄūūCé╬ĪŻĪ░ą┬Ž¹┘M(f©©i)Ī▒▒ŠŠ═╩Ū├Į¾wĪóŲ¾śI(y©©)ęį╝░┘Y▒Š╩ął÷╣▓═¼│┤ū„ŲüĒĄ─ę╗éĆé╬Ė┼─ŅŻ¼šµš²īŹ(sh©¬)¼F(xi©żn)│ų└m(x©┤)į÷ķLĄ─ŲĘ┼Ų╚½Č╝▓╗╩ŪĪ░ą┬Ž¹┘M(f©©i)Ī▒ŲĘ┼ŲŻ¼Č°╩Ū║ŻĄūōŲĪó╚ąę┐¦Ę╚Īó╣■Ė∙▀_(d©ó)╦╣ĪóÜW╚Rč┼▀@śėĄ─Įø(j©®ng)ĄõŲĘ┼ŲŻ¼╦³éā▓╗╩ŪūŅą┬Ą─Ż¼ģsōĒėąŠ├Įø(j©®ng)╩ął÷┼cĢrķg“×(y©żn)ūCĄ─║╦ą─ĖéĀÄ┴”Ż¼▒╚╚ńčą░l(f©Ī)Ż¼▒╚╚ńŪ■Ą└Ż¼▒╚╚ńĘ■äš(w©┤)Īó▒╚╚ńŲĘ┼ŲĪŻ╚ń╣¹ŠW(w©Żng)╝tŲĘ┼Ų▓╗─▄śŗ(g©░u)Į©║╦ą─ĖéĀÄ┴”Ż¼į┘Ī░ą┬Ī▒Č╝ų╗╩Ū╗©╗Ņā║ĪŻ

ą┬Ž¹┘M(f©©i)ŲĘ┼ŲĄ─ĮKśO│÷┬ĘŻ¼Š═╩Ū╗žÜwé„Įy(t©»ng)Ž¹┘M(f©©i)ŲĘ┼ŲĄ─┬ĘŻ¼ūųž╔╠śI(y©©)ęÄ(gu©®)┬╔┼c│ŻūRŻ¼╗žÜwė├æ¶Ż¼ų╗ę¬─▄Ą├ĄĮŽ¹┘M(f©©i)š▀Ą─│ų└m(x©┤)šJ(r©©n)┐╔Ż¼Ž¹┘M(f©©i)ą┬▓╗ą┬ę▓Š═¤o╦∙ų^┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį